**** Intro ****

**** 播放视频 ****

很高兴今天能与大家相聚在此。我叫_______________。接下来的半小时里,我将担任大家的理财讲师。欢迎大家参加《TheMoneyBooks ELEMENTS》教育系列课程。本课程基于开创性的著作《HowMoneyWorks: Stop Being a Sucker》(《金钱如何运作:别再当冤大头》)编写,该书目前已出版数十万册。

如何理财》(HowMoneyWorks:别再当傻瓜》是第一本任何年龄段的人--从 10 岁一直到 100 岁--都能从中受益的理财教育书籍。说到 "100 "这个数字,这本书现在已经在 CNBC、哥伦比亚广播公司(CBS)、美国广播公司(ABC)和福克斯电视台(FOX)等数百个著名电视节目中亮相!HowMoneyWorks:HowMoneyWorks: Stop Being a Sucker》一书罕见地获得了美国心脏地带金融教育研究所(Heartland Institute of Financial Education)的认可,并在网络上得到了广泛的评论和引用,包括 CNBC 的热门在线金融出版物《Make It》。您还可以在 Instagram 上关注我们,获取实用技巧和有用资源。如果您还没有收到我们的书,请在我们完成后告诉我们,我们会确保您收到一本。

今天的课程是 5 个要素中的第二个要素,名为 "概念"。完成所有 5 个要素后,您将获得由本书作者和我签名的结业证书。此外,参加了至少一个要素课程的学生还可以享受我们的理财教育家提供的 30 分钟免费咨询。他们接受过培训,可以使用我们的 7 个理财里程碑方法帮助您规划财务独立的路线。

这些 "概念 "是核心的指导原则,已帮助数百万人创造了财务稳定和财富。它们证明,通过了解金钱运作的基本构件,你可以让自己拥有更美好的生活和未来。我想让你关注这些概念的一个重要启示是,等待是财富的敌人。要实现财富增长,每一天都很重要。让我们深入了解...

在本精华课程的 5 个部分中,我们将带您完成 7 个理财里程碑。这是您的分步行动计划,旨在帮助您规划从现在到财务安全和独立的路线。好消息是,任何人都可以从这些里程碑中受益。

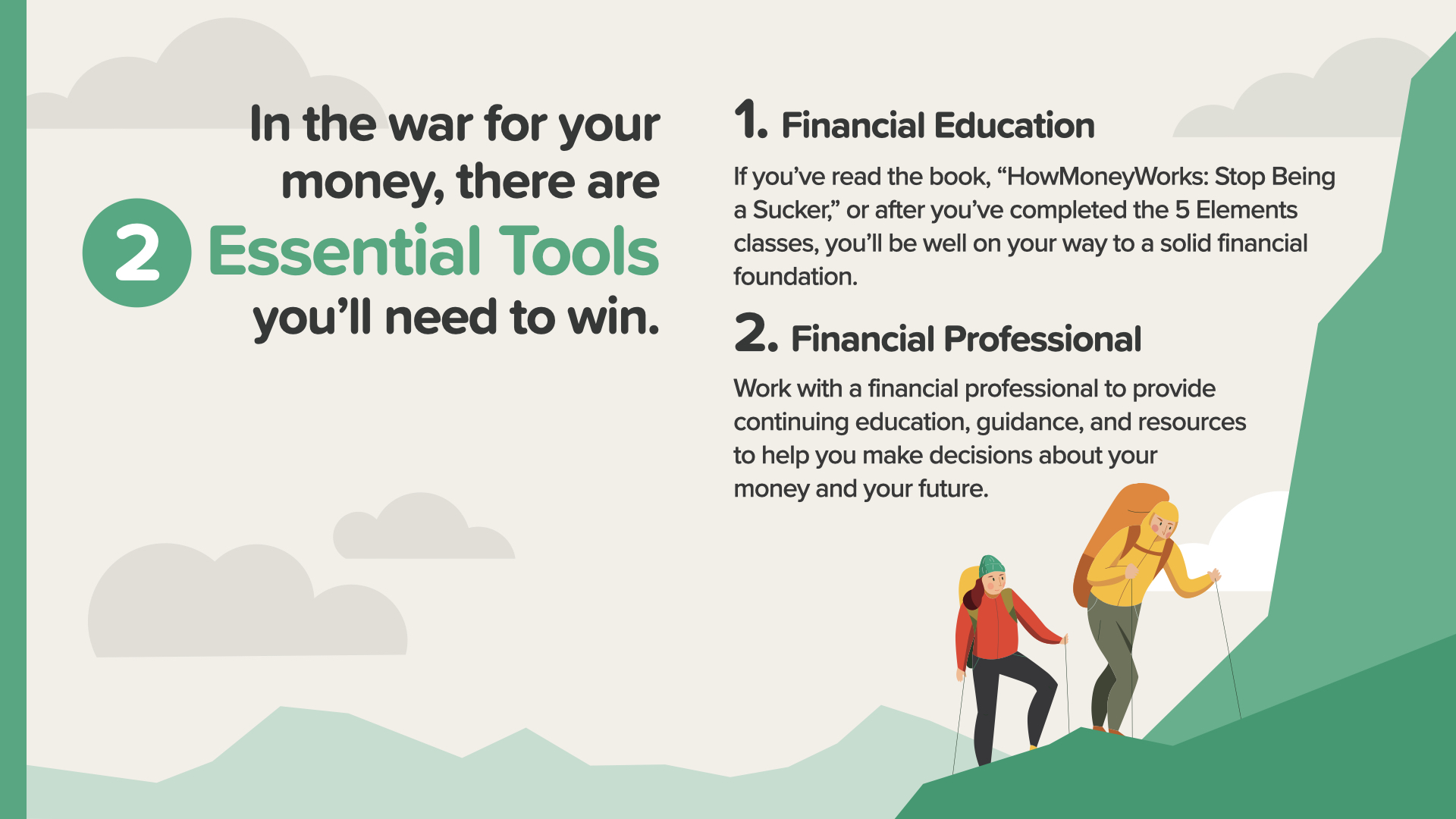

第一个里程碑,你已经开始朝着它迈进。你已经通过第一个要素,开启了里程碑#1——理财教育。通过阅读《TheMoneyBooks》系列丛书,你随着翻阅的每一页,在理财方面都变得越来越游刃有余。此外,请记住,若对具体细节有疑问,理财专业人士是最佳的咨询对象。如果你还没有理财顾问,或者需要帮助选择一位,我们稍后可以与你讨论这个问题。换个说法就是……

在这场争夺金钱的战争中,您需要两件必备工具才能获胜。我们知道,对每个人来说,最好的起点是将理财教育与理财专业人士相结合。认真对待这种教育。你不是从学校、父母或朋友那里获得这些的。要像对待健康一样对待财务问题。谷歌搜索、提出问题、完成我们提供的 5 要素课程......但随后要向您信任的人求助,因为他们以此为生。

在今天的课程中,我们将介绍这三个概念。每一个概念都是开始自信地做出财务决定,并开始采取行动让自己的财务走上正轨所必需的基本要素。

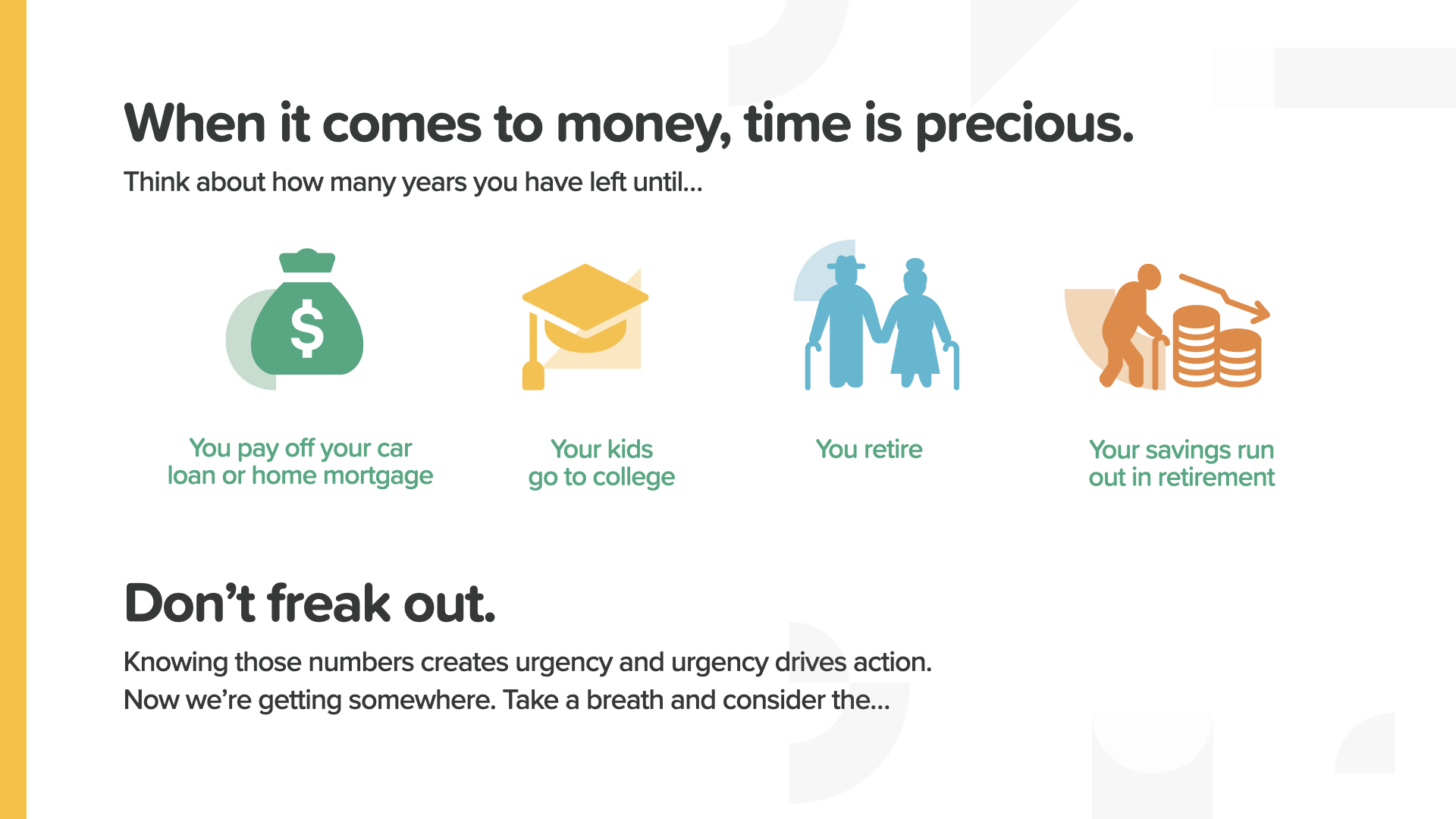

首先,金钱的时间价值。我们都犯过浪费时间的错误。尤其是当你在这段时间里损失了金钱的价值时,代价就更大了。你将永远无法挽回时间......或损失的金钱。

时间是我们最宝贵的财富之一。在还清汽车或房屋贷款之前,你还有多长时间?或者送孩子上大学?或者退休?或者在你死之前,钱可能会花完?你需要知道你的数字。为什么?因为它迫使我们珍惜我们所拥有的时间。

有 3 种方法可以利用货币的时间价值。从现在开始,定期储蓄,耐心等待。

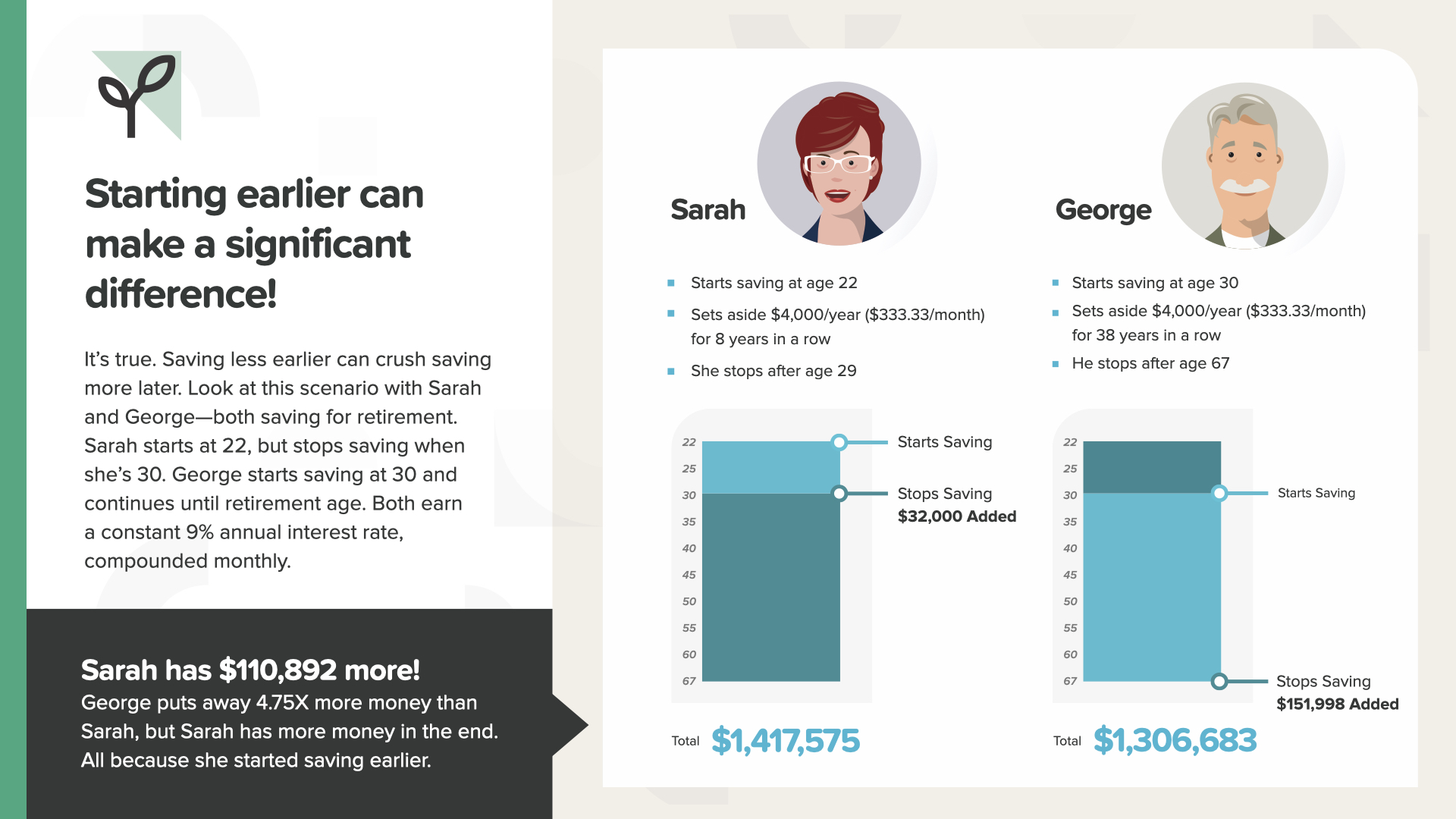

早点开始总是个好主意。它能带来很大的不同。在这种情况下,22-30 岁储蓄比 30-67 岁储蓄更好。在少存 4.75 倍的钱后,能多存入 110,892 美元。

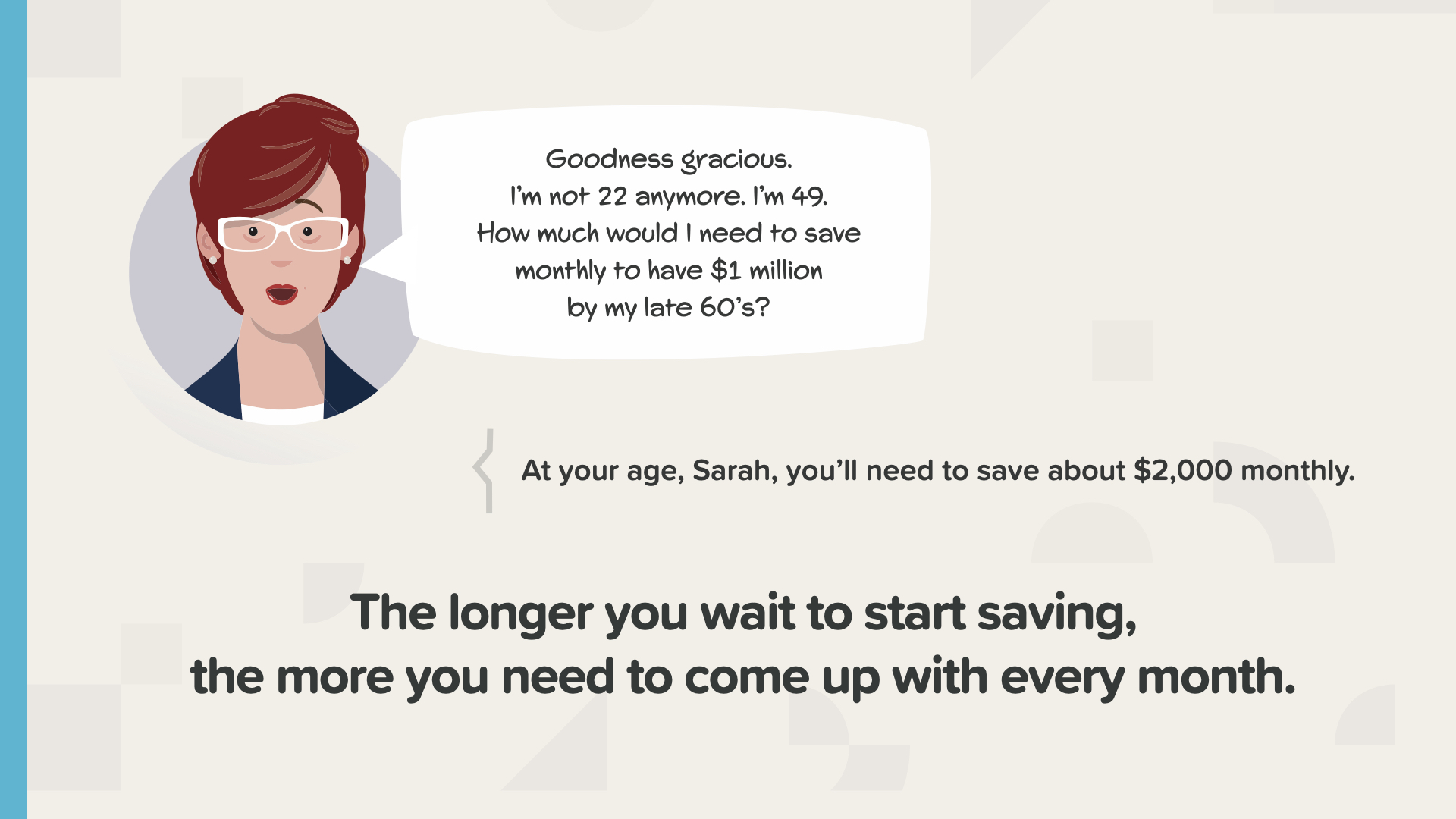

这是一个常识性的原则,却经常被忽视。等待的时间越长,要实现目标所需的储蓄就越多。不要等待。

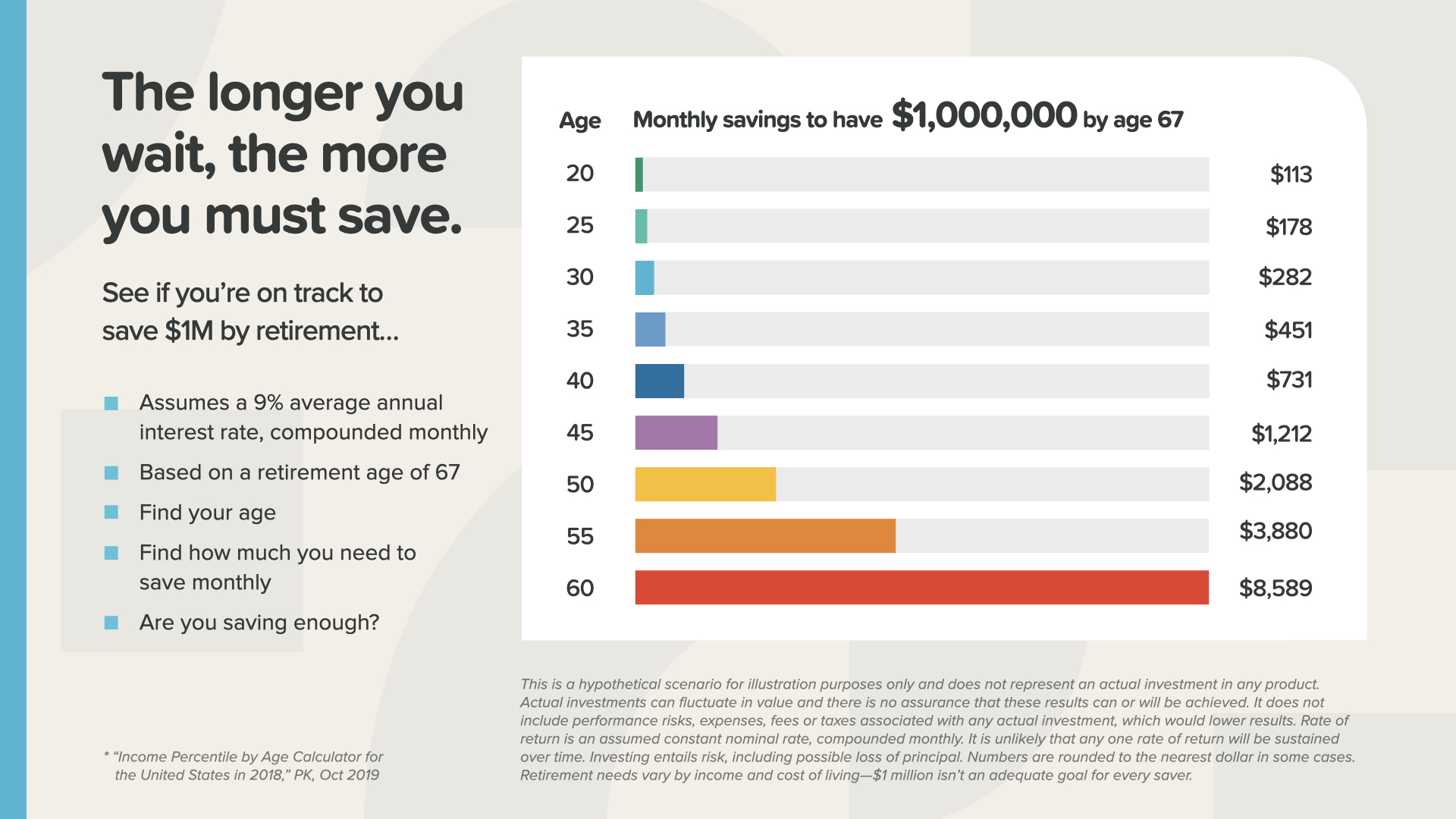

下面是一张按年龄分列的数字图片。您希望在退休时获得的每一百万美元,都可以看到您每月需要储蓄的金额。30 岁时,您需要每月储蓄 282 美元,才能在退休时拥有 100 万美元。但如果等到 40 岁,每月需要储蓄 731 美元。在某些时候,你将无法达到每月所需的储蓄额。你根本负担不起。到那时,你将有两个选择--缩减你的梦想或想办法赚更多的钱。

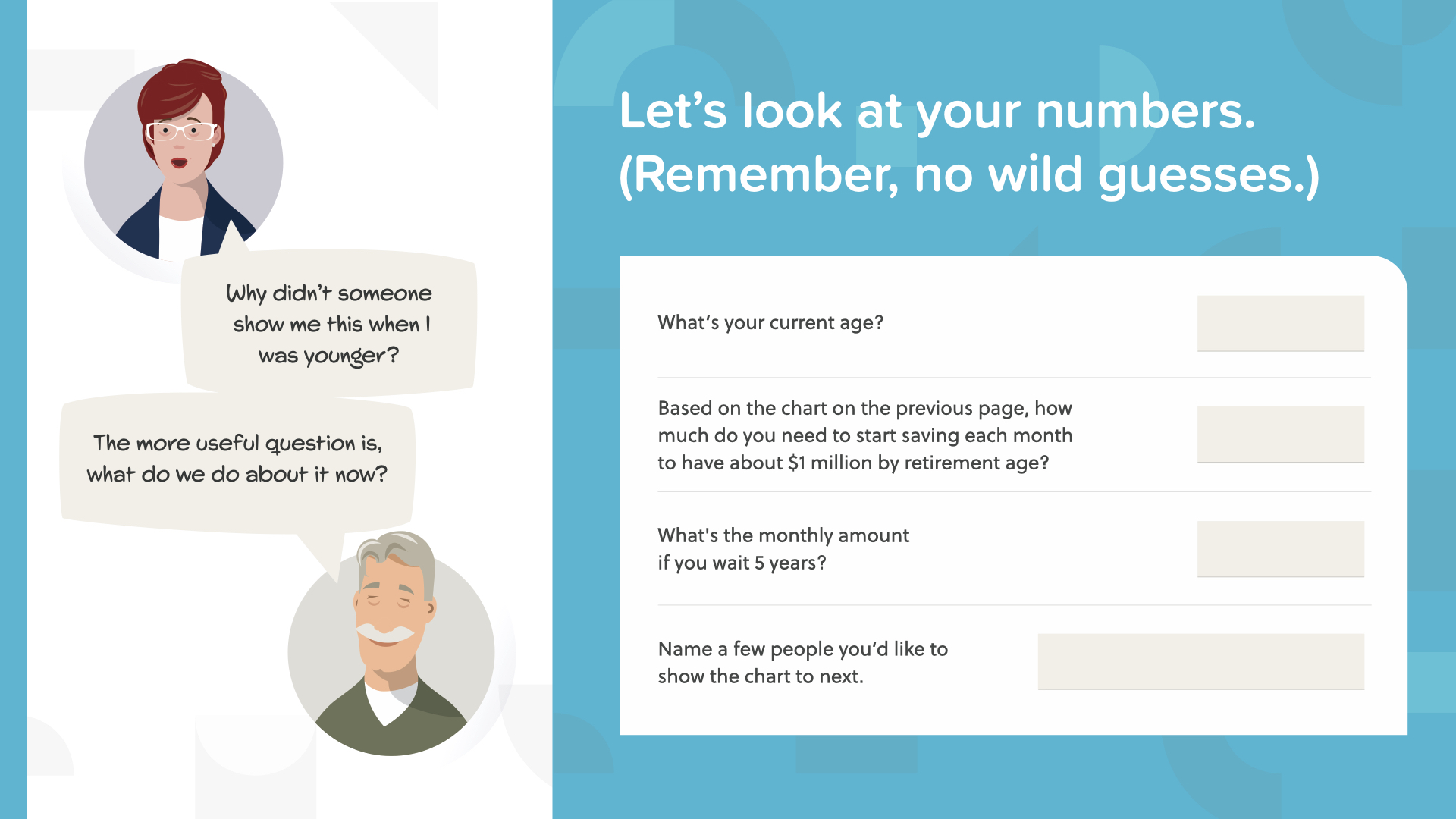

现在也许是开始为自己应用这些原则的好时机,看看会是什么样子。从上一张幻灯片中写下你的年龄和你需要储蓄的金额。如果再等 5 年会怎样?过去的五年过得有多快?每个人现在都需要了解这些信息,因为时间正在流逝。

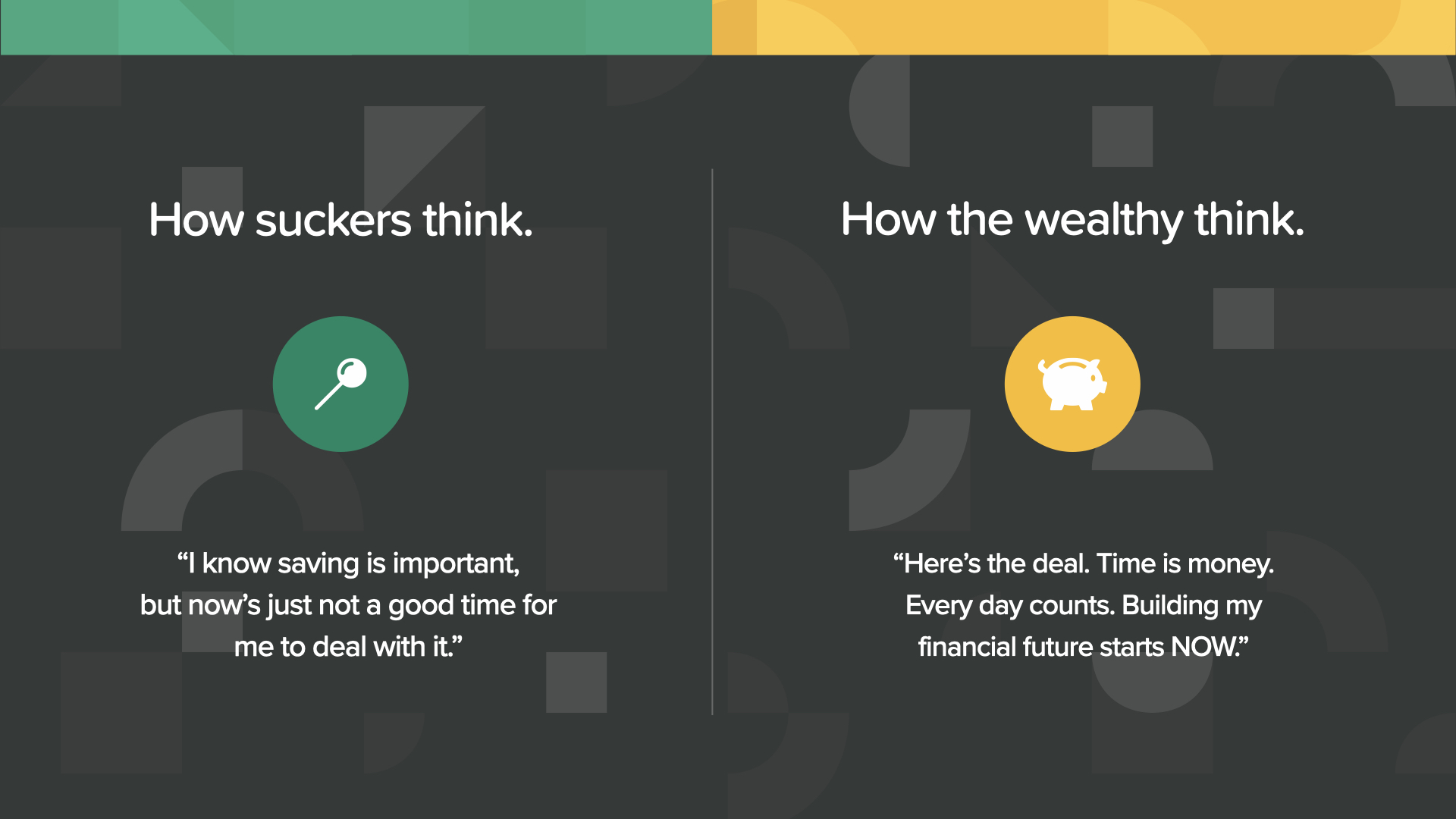

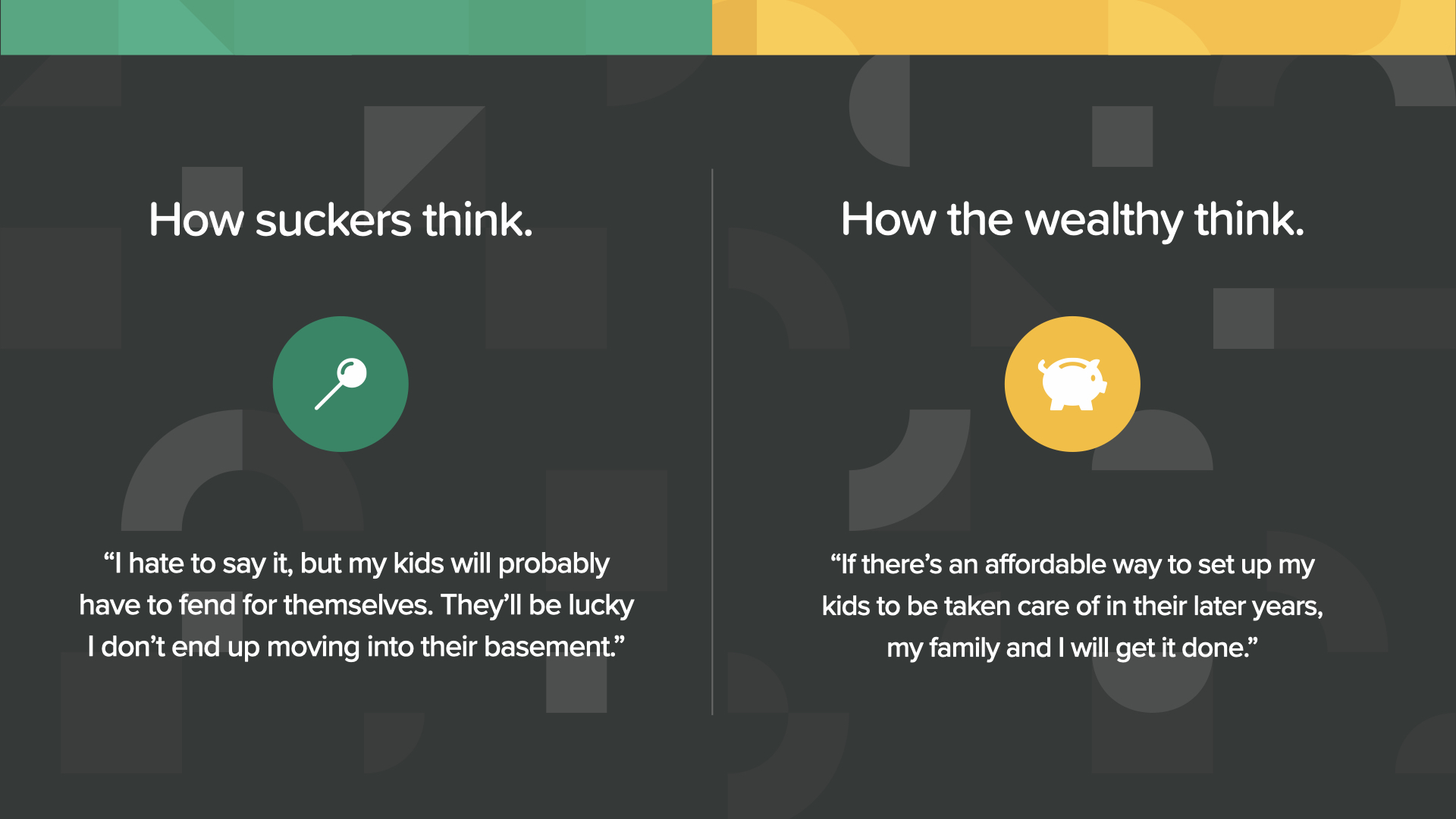

头脑简单的人从不认为现在是处理这些事情的好时机。富有的人总是一有机会就开始行动,而现在就是。

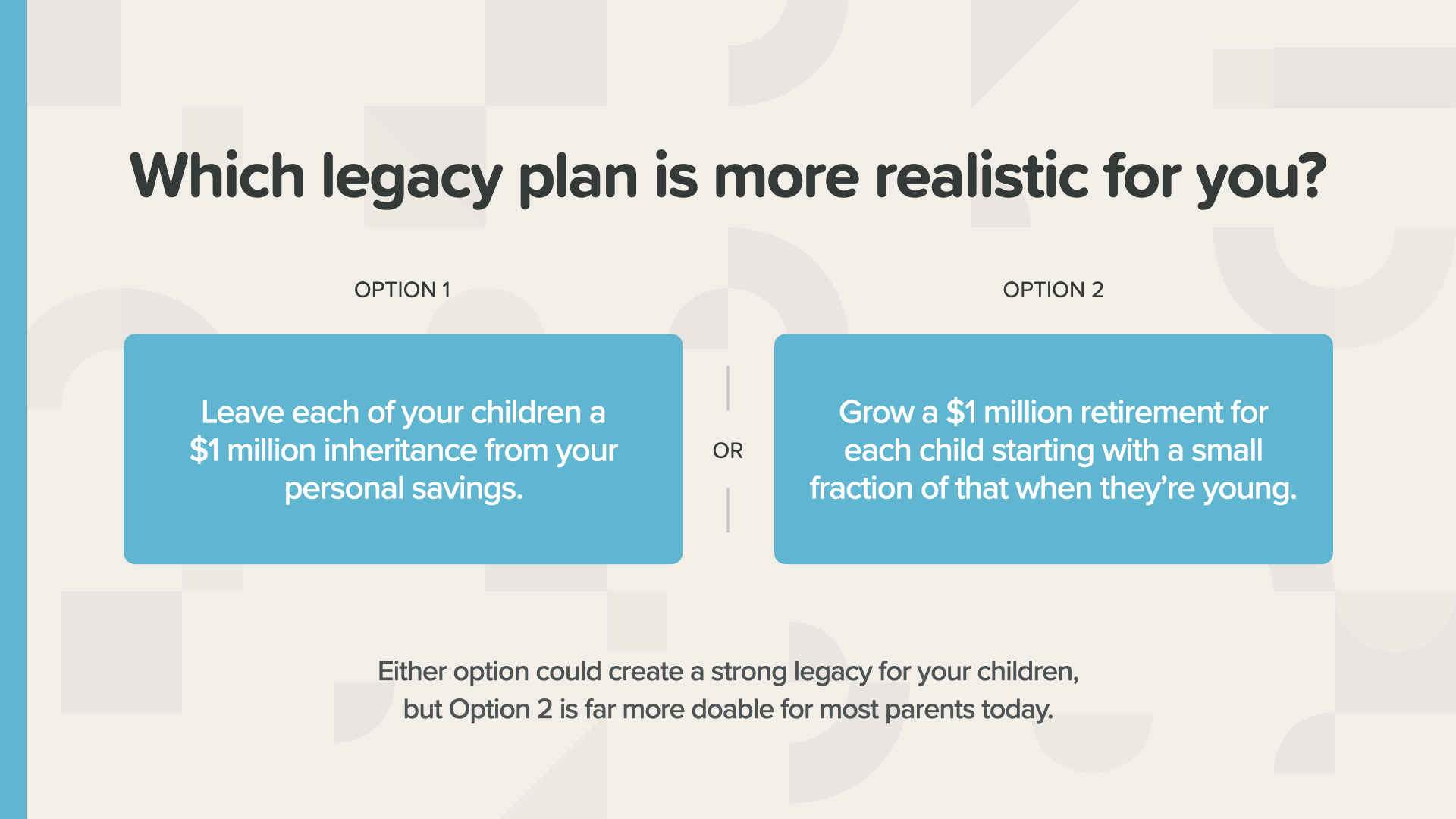

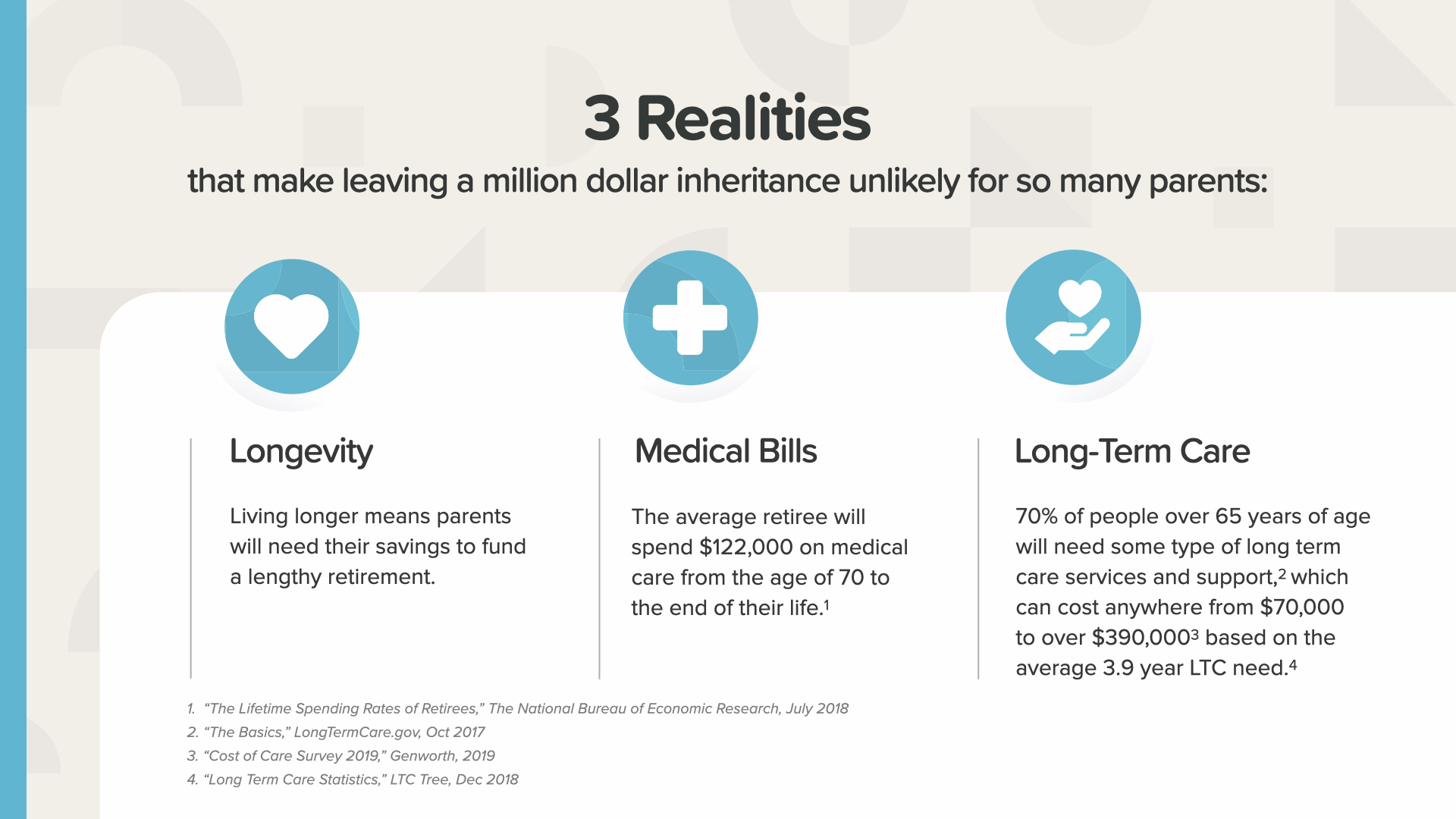

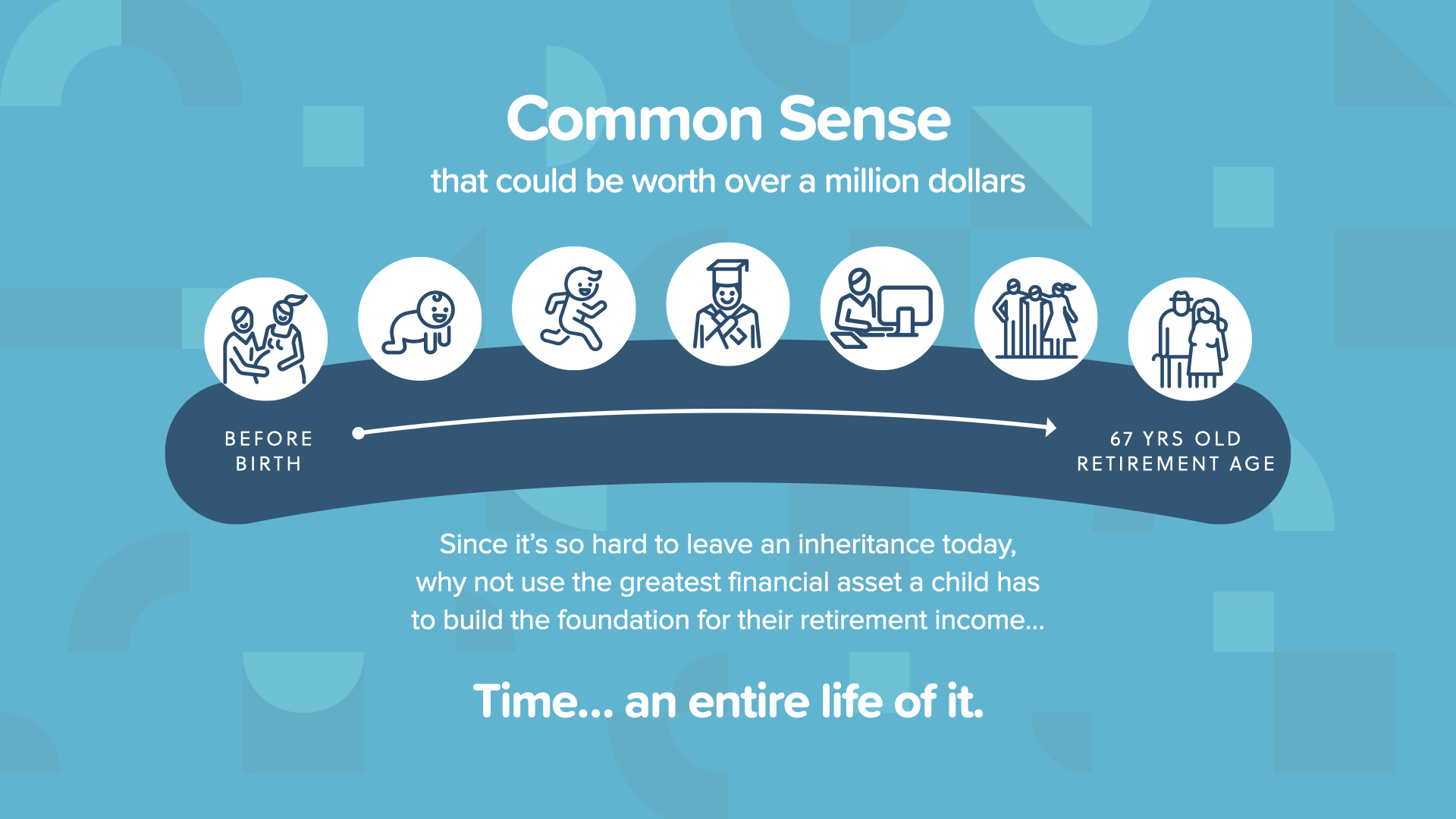

现在,让我们来看一个大多数父母梦寐以求的例子。如果你有孩子,或者打算要孩子,你总是希望他们过得比你好。这很正常。这个例子重新诠释了父母如何为孩子留下遗产。这个策略运用了 "复利的力量 "和 "货币的时间价值",使传统的生命末期财富转移显得老套而不必要。我们称之为 "百万美元宝贝"。

只有 20% 的儿童能获得遗产。现在很多人都面临着 2020 年的挑战,这个比例可能会更低。

如果您想在子女退休时给他们 100 万美元,哪种可能性更大?要么等他们长大成人,而你也攒够了钱,再给他们每人 100 万美元现金;要么制定一个计划,在每个孩子还小的时候,就为他们攒下这笔钱的一小部分。

我们知道,退休父母为成年子女保留遗产有多么困难。随着老年人寿命的延长,他们几乎所有的积蓄都可能需要用来支付几十年的开支,包括医疗账单和长期护理。这种长寿的新现实可能会使我们无法按照老办法留下遗产。

既然如今很难留下遗产,为什么不利用孩子拥有的最大经济资产--时间呢?他们拥有一生的时间。在 67 年的时间里,复利的力量能为您的孩子做些什么呢?让我们一起来看看。

百万美元宝贝》利用三个简单的金钱概念:复利的力量、金钱的时间价值和财富保护。这是我最喜欢的名言之一......尼尔森-亨德森说:"生命的真谛在于种树,而你并不指望坐在树荫下"。

那么,你能用今天学到的理财原则为你的孩子或孙子储蓄 100 万美元吗?这比你想象的要容易得多。

下面的例子只是为了说明如何使用。

在这个例子中,Dana 一次性存入 13,000 美元,从女儿出生一直存到女儿 67 岁。这笔钱将以 6.5% 的速度增长到 100 万美元多一点。

如果达娜等到女儿高中毕业,那么她的女儿在 67 岁时只能领到大约 30 万美元。18 年的差别可真大!

赫克托没有 1.3 万美元闲钱,但他仍然希望儿子退休后能有 100 万美元。他和他的亲戚可以一起努力,现在只存 2500 美元,然后在接下来的 4 年里每月存 250 美元。然后,就像变魔术一样,他们也会达到目标--他的儿子退休时也会有 100 万美元等着他。

如果赫克托等到他儿子 18 岁,情况就和达纳等到的一样......少得多。又是30多万美元

如果他们的父母或祖父母在他们年幼时为他们做了这些事,那么每分钟出生的 250 个孩子就能过上不同的生活。正如赫克托所说,他们可以在开始走路之前就开始储蓄!

现在你明白为什么我们称这种策略为 "百万美元宝贝 "了吧。也许有一天,当你离开人世时,你的孩子们会多么感激他们的父母为他们的未来着想,知道金钱是如何运作的,并用爱来照顾他们。这一声 "谢谢 "可能会永远改变您的遗产。

又一次,头脑简单的人把一切都听之任之,而头脑富有的人则意识到,如果能为家人做到这一点,那将是多么美梦成真。

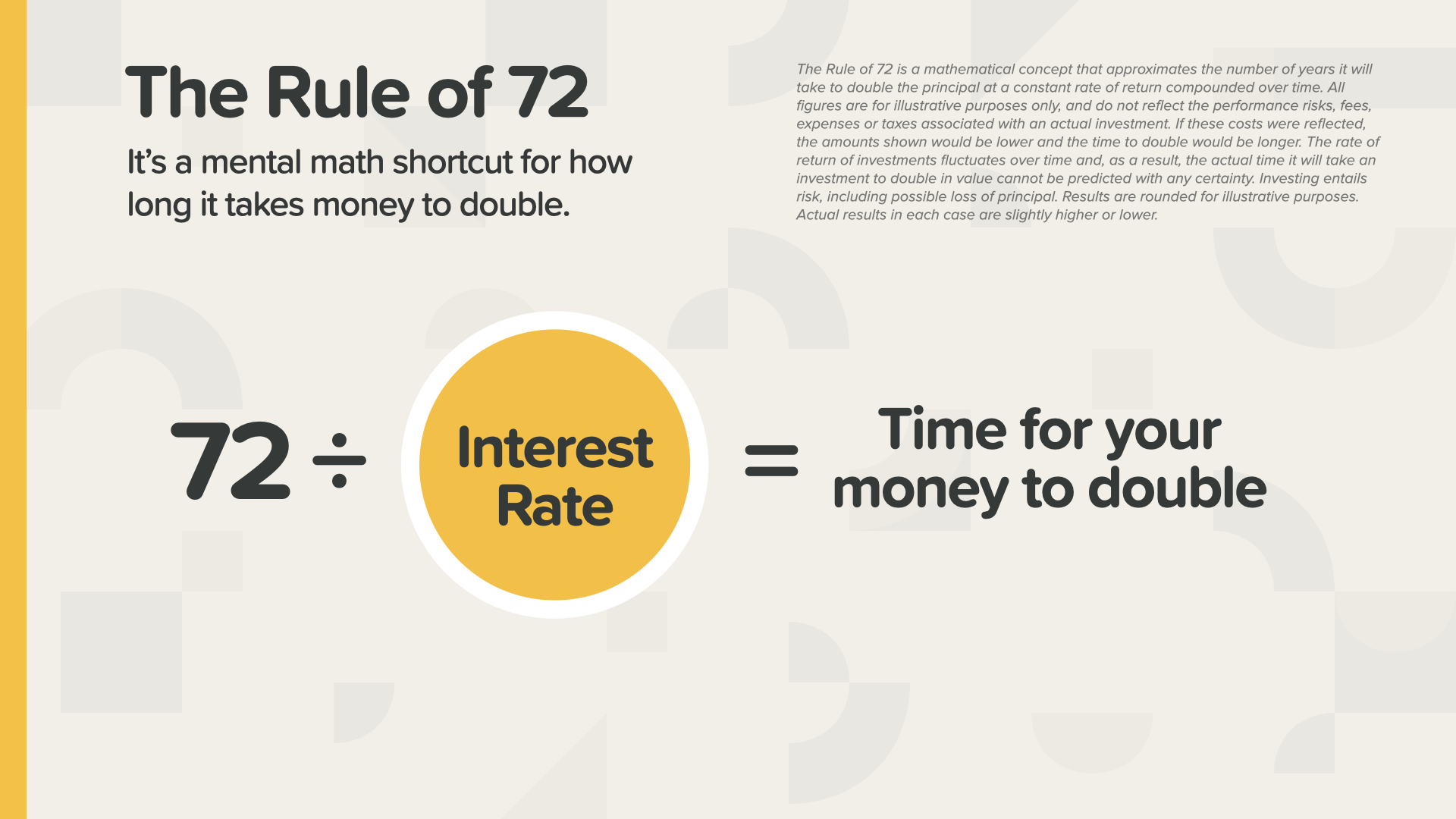

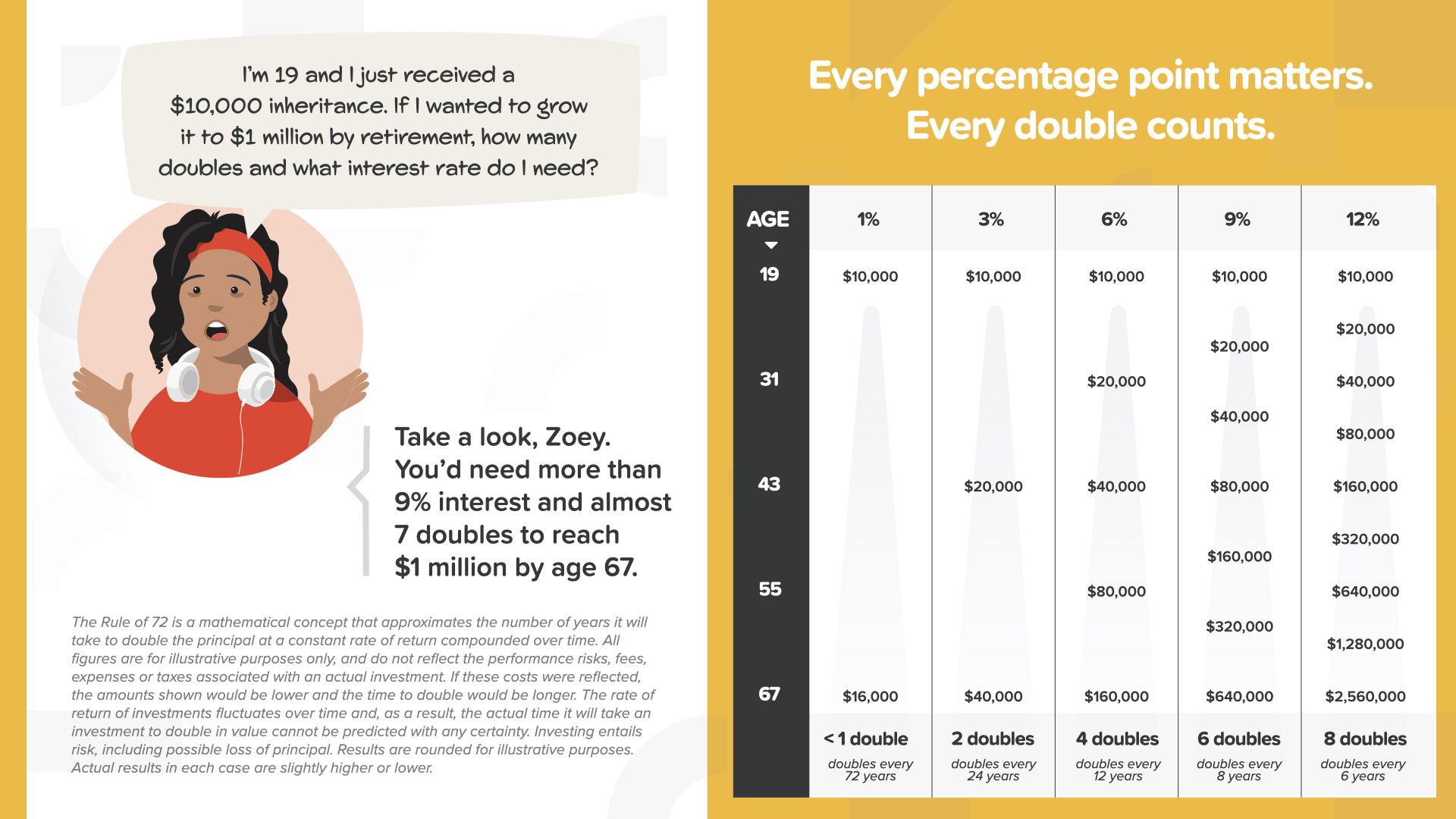

玩得开心吗?今天的课程就要结束了现在,我最喜欢的部分是时候学习72法则了你们有人听说过吗?这是一个鲜为人知的心算捷径 富人们已经用了很多年了每个人都应该知道

您只需将任何利率除以 72,它就会告诉您,您的钱需要多长时间才能翻一番。如果你存钱,它对你有利。如果你借钱,它就会对你不利。

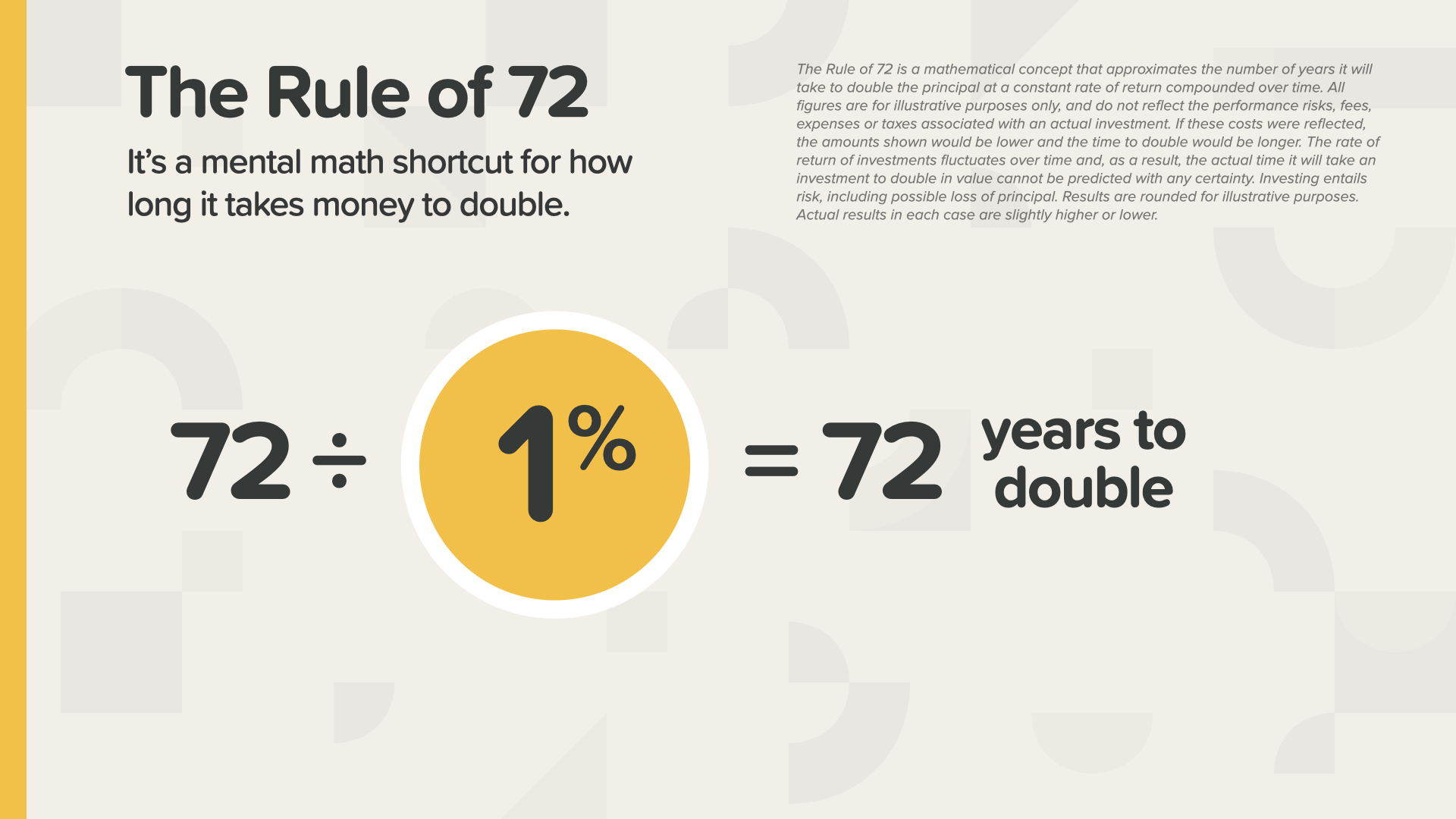

按 1%计算,1 美元变成 2 美元需要 72 年。有人会故意这样选择吗?然而,很多人却选择了这么低甚至更低的利率。

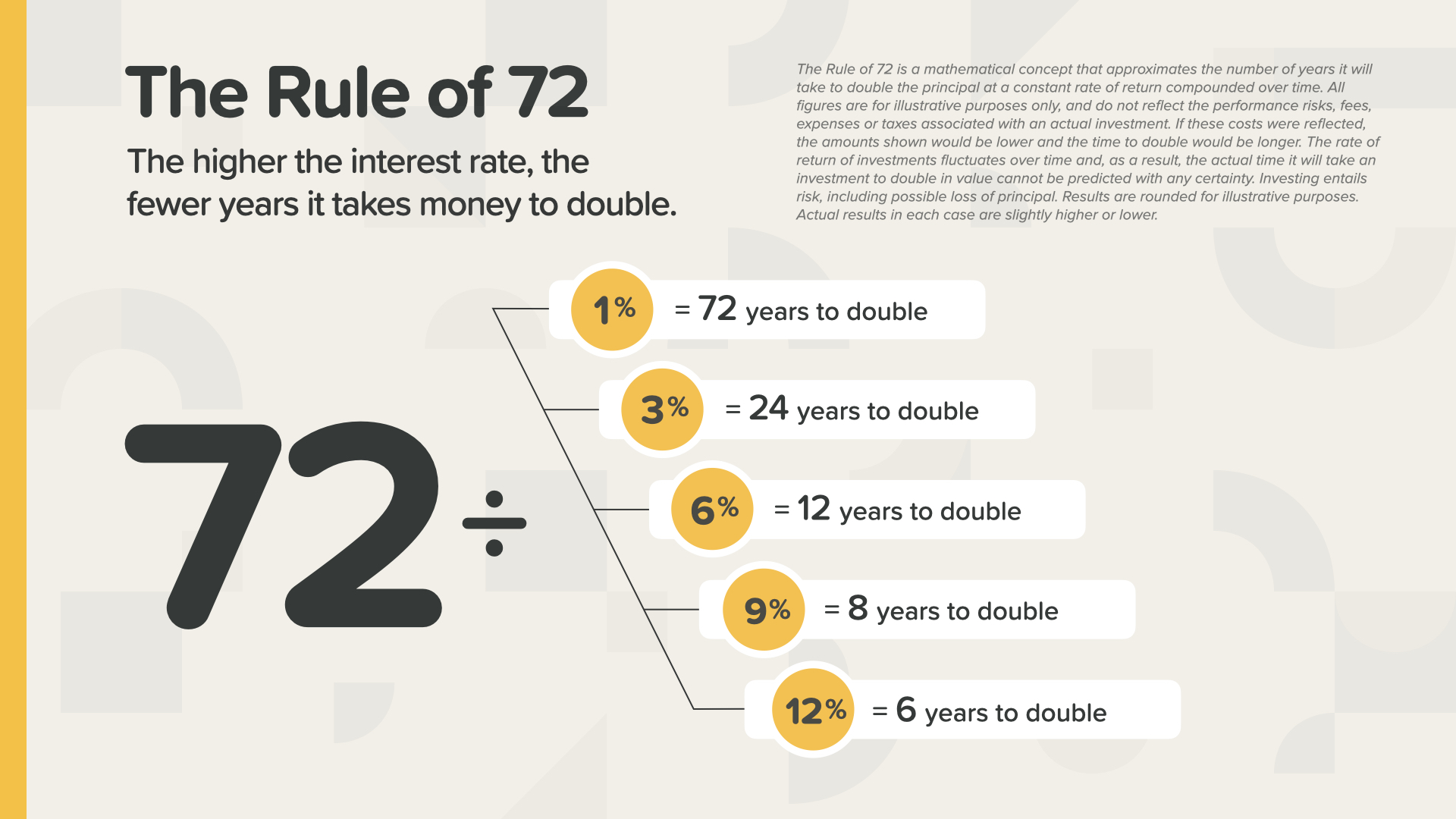

正如您所看到的,回报率越高,您的资金翻番的速度就越快。收益率为 3%,每 24 年翻一番;收益率为 6%,每 12 年翻一番;收益率为 9%,每 8 年翻一番;收益率为 12%,每 6 年翻一番。这还差不多

从另一个角度来看......从你一生中可能获得的加倍次数来看。1%的话,如果你活得够长,你会很幸运地得到1次加倍。如果是 6%,你可能会有 4 次加倍。如果是 12%,则可能多达 8 次。每个双倍都是两倍的钱。每个双倍都很重要。

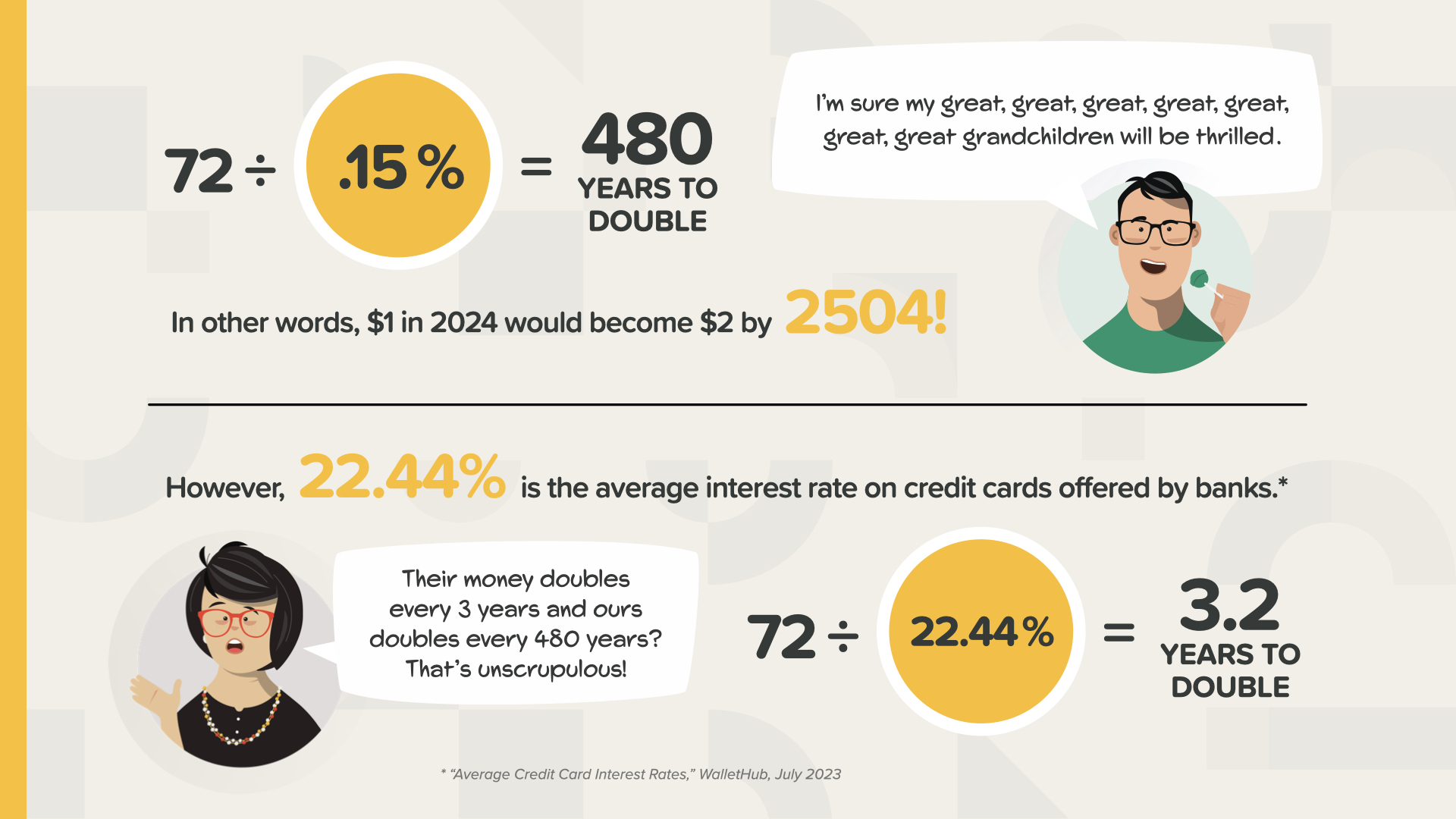

按照 0.15%的回报率计算,如果把这一数字除以 72,那么你的钱将在 480 年内翻一番。到 2504 年正如克拉克所说,他的曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾曾孙子们会喜欢的。而且,我们要清楚,给你 0.15%的钱的地方,也可以向你收取 22%或更多的信用卡费用。也就是说,他们的钱每三年左右就会翻一番。现在你明白为什么这本书的副标题是 "别再当傻瓜 "了吧?你需要知道今天的钱是如何运作的,而不是明天--今天。

当然,银行会给你一个棒棒糖,以感谢你排队存款时的辛苦。通常是什么牌子的?对,达姆达姆。这可不是瞎编的。就像他们想告诉你,但你不知道密码一样。

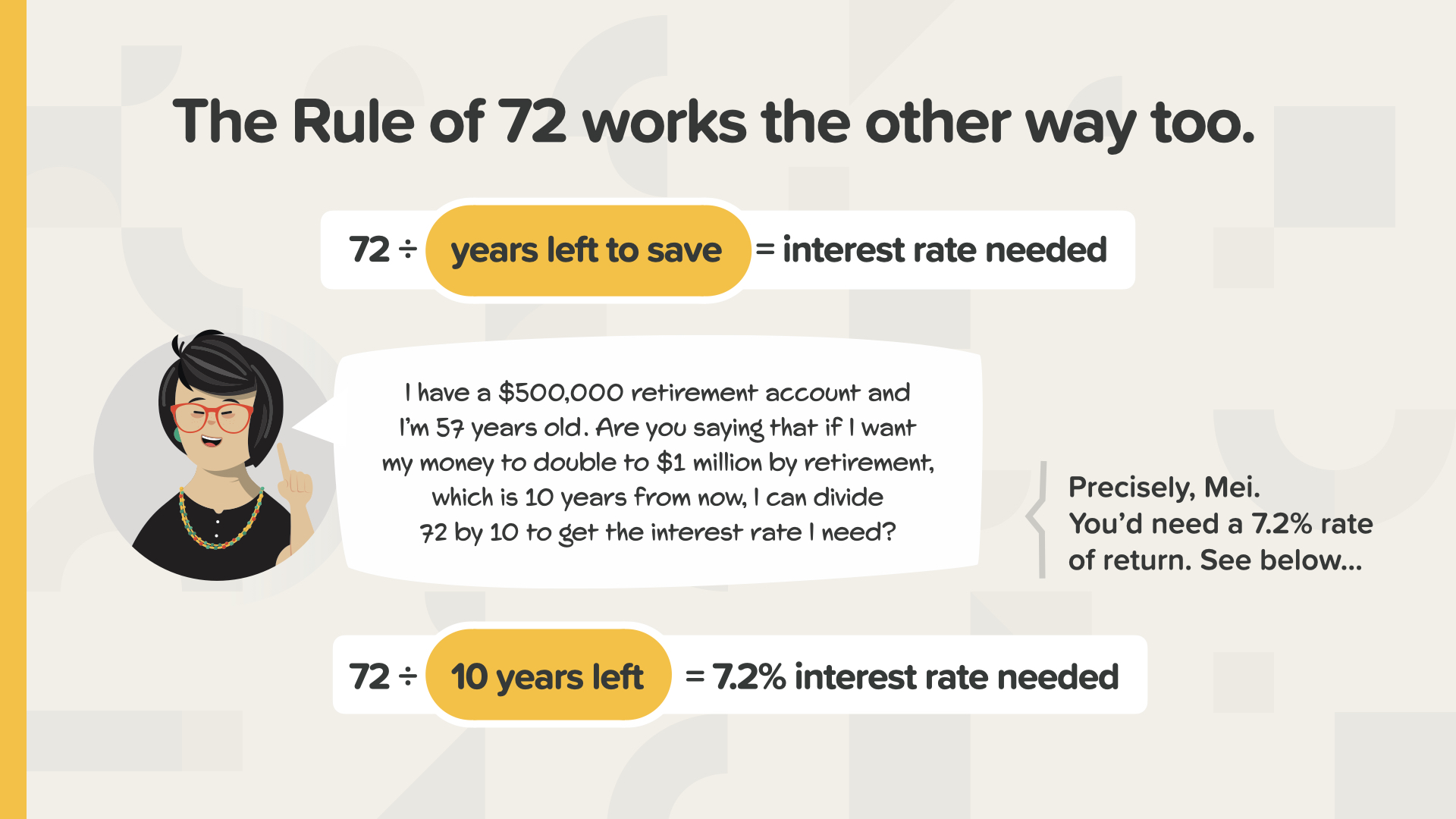

您还可以使用 72法则来计算实现储蓄目标所需的回报率或贷款成本。

现在不是耍小聪明的时候。现在应该像富有的人那样,将 "72法则 "运用到所有财务工作中。

今天的课程即将结束。你们刚刚学到的原则会带来一些问题,比如你们在屏幕上看到的问题。你应该使用银行账户吗?还有什么其他更安全的选择?你应该以更低的利率重新贷款吗?怎样才能让更多的加倍成为可能?对于这些问题和其他问题,金融专业人士是您的最佳人选。如果您没有专业人士或在选择专业人士时需要帮助,我们可以与您讨论这个问题。

我们的使命是在未来十年内教会 2000 万个家庭如何理财。我们要在每个社区扫除金融文盲。这是一项艰巨的任务,需要成千上万的金融教育工作者。我们正在寻找能帮助我们教授这些课程的人。这正是您或您认识的人可以加入的地方。

今天的单元已经结束。想想哪个概念最能引起你的共鸣。这就是我们开始消除金融盲的原因。这就是你如何开始掌控自己的财务......我们称之为 "金钱发现"。参加本课程的部分好处是,如果你还没有专业理财师,我们可以帮助你。这就像在手机上开车导航一样,你只需要两个参考点:你在哪里和你想去哪里。为你的财务路线图规划路线也是如此。书中的《金钱发现》可以帮你解决这个问题。

既然您已经参加了我们的元素课程,我们的金融教育工作者就可以和您坐下来谈谈。问题是,这些概念如何与您的财务状况和个人数据相结合?如果有人指导您,您能更快地完成 7 个理财里程碑吗?您的讨论将是私下的、简短的,并且只关注您的财务目标。如果你有兴趣,我们的教育工作者可以计算你的数字,提出建议,并为你提供最好的产品和服务。课后马上给我发短信,让我们今天就开始让你的钱发挥作用。

如果您喜欢今天学到的内容并想了解更多,可以在 Instagram 上关注我们 HowMoneyWorks 官方网站,获取更多实用技巧和有用资源。我们下次再见!