欢迎...

你从哪里了解到金钱? 学校没有教,所以我们很多人都是从父母或抚养我们长大的人那里学到的。

你们小时候有没有听过这样的话:

- 钱不是长在树上的。

- 一分钱一分货。

- 未雨绸缪。

- 我们买不起。

在成长过程中,我们经常听到关于金钱的负面信息,这导致我们很多人都有一种匮乏的心态--认为钱不够用。 成年后,我们会把这种消极心态带到孩子身上。 对于女性来说,我们尤其需要打破这种循环。现在是时候让我们摆脱这种稀缺思维,敞开我们的心扉和思想,让我们每个人的财务未来都有可能实现。

到 2030 年,女性将控制美国 30 万亿美元的金融资产,占美国财富的 2/3。

我们在工作场所和学术上都取得了长足的进步。我们获得了大多数大学学位,我们占了近一半的劳动力,我们代表了一半以上的管理和专业职业。

不幸的是,男性每挣 1 美元,我们只能挣 82 美分。

造成这种情况的主要原因是,我们为了抚养子女、照顾年迈的父母或生病的伴侣而请假或离开工作岗位。职业生涯的这些中断会严重影响我们的晋升机会、赚取更高收入水平的能力,对于某些女性来说,还会影响到全额退休金的归属。

与男性相比,我们更有可能从事最低工资和低收入的工作。事实上,有三分之二的低薪工作是由女性从事的。

而那些追求更好的企业职业发展机会的女性发现,她们在职业发展的阶梯上有一个断裂的阶梯。我们在入门级员工中占 48%,但在 C-suite 高管中仅占 26%。

让我们来看看年收入中位数。男性收入超过 61 000 美元。男性的年收入中位数为 1 美元兑 82 美分,女性的年收入中位数为 51,000 多美元。对于一个需要照顾家庭的人来说,你认为多出的 10,000 美元有多重要?对于单亲妈妈来说,这可能就是一切。

在 40 年的职业生涯中,性别薪酬差距最终让我们损失了 40 多万美元。我们少还了 40 万美元的债务。我们为退休或其他财务目标储蓄的钱也少了 40 万美元。

因此,当我们退休时,我们领取的社会保障福利是退休男性的 80%。

如果你想控制自己的金钱,请考虑采取以下步骤:

首先,我们需要开始就金钱问题进行对话。

我们与最亲密的朋友和家人无所不谈,但金钱一直是个禁忌话题。如果我们开始谈论对我们来说重要的事情,会怎样呢?比如是什么让我们彻夜难眠,你是否觉得自己永远无法出人头地,你是否担心自己的钱不够花,或者如果你生病了谁来照顾你?你想知道如何创造代代相传的财富吗?当女性大声说出重要的事情时,我们就会做出改变。

第二,了解自己的财务状况。

这看起来可能会让人不知所措,但你可以一步一步地做。从您的工资单开始,查看您的工资、税金和员工福利。

接下来,查看您的银行对账单。如果您使用借记卡,这将是您花钱的重要信息来源。

然后,您应该检查您的保险范围。查看您的汽车、房屋、人寿、残疾和长期护理保险。哪些在承保范围内,哪些不在承保范围内,您支付了多少保险费,是否存在任何缺口?

接下来,查看您的退休和投资账户报表。您知道您的资金是如何投资的吗?投资是否符合您的风险承受能力和财务目标

最后,仔细查看您的贷款和信用卡债务。您欠了多少钱,利率是多少,最低还款额是多少,需要多长时间才能还清?

其次,消除不必要的东西。

以下是一些我们生活中不必要的东西的例子。您是否有不使用或相互重叠的视频、音乐或游戏流媒体服务或订阅?

不再有滞纳金或透支费。注意账单的到期日,因为逾期付款是损害信用评分的方式之一。设置自动支付或在手机上设置闹钟,这样就不会再逾期了。定期在网上或通过手机应用程序检查您的银行账户,这样您就不会欠下昂贵的透支费用。

您还应努力消除不必要的信用卡债务。有两种方法可以做到这一点。您可以从利率最高的信用卡开始。或者,从余额最少的信用卡开始。我推荐第二种方法,因为你可以更快地看到劳动成果。按照最低还款额的两倍或三倍还款,或根据自己的财务状况支付额外的还款,直到还清债务。然后,再用余额最低的信用卡还款。还清信用卡欠款后,不要注销该卡,因为这样会减少您的可用信用额度,从而可能损害您的信用评分。相反,把卡收起来,不要再使用它。

,每年应获取一份信用报告和信用评分的副本。检查报告中是否有错误或过时的信息。

最后要考虑消除的是任何不良的财务习惯。我的财务陋习是(发言者应讲述自己的财务陋习,如 5 美元拿铁、网上购物等)。随着时间的推移,您可以改掉哪些不良的理财习惯,从而为您的银行账户增加更多的钱呢?

第四,我们应该确定自己的财务目标。

从时间框架的角度思考你的目标。我们很擅长制定短期目标,但我们也需要确定中期目标,比如买房子或更大的房子,或者去度一个梦寐以求的假期,以及长期目标,比如我们的退休和长期护理需求。

确定目标后,让我们制定一个实现目标的计划。

遗憾的是,大多数女性都没有实现自己财务目标(如退休)的计划。

我们必须做好长期规划,因为许多妇女最终会住进养老院和/或患上老年痴呆症。你可能认为不会是你,但如果不是你,那就是你的母亲、你的姐妹、你的姨妈、你最好的朋友。如果不是你,那就是你关心或照顾的人。为你生活中的女性树立规划未来的榜样。

有了目标和计划,我们就应该开始储蓄和投资更多的钱。

女性报告说,事实上男性和女性都报告说,她们在财务方面的头号遗憾是没有储蓄和投资更多的钱。不要犯这个错误。但是,很多女性认为开始储蓄和投资需要很多钱。

实际上,你可以从少量开始。如果每天储蓄 1 美元,一个月后就会有 30 美元,一年后就会有 365 美元。如果每天储蓄 10 美元,到月底就会有 300 美元,到年底就会有 3,650 美元。通过采取这些小步骤,并运用复利和货币的时间价值等财务原则,您的储蓄有可能随着时间的推移呈指数增长,从而帮助您实现目标。

最后,要掌控自己的钱财,就应该了解钱财是如何运作的。我们每个人都应该继续做理财的学生。

不了解金钱如何运作将使您和您的家人付出代价。2022 年,美国成年人平均因财盲而损失 1,819 美元。* 您和您的家庭为此损失了多少钱?

- 您是否支付了更高的保险费?

- 您是否使用信用卡支付紧急费用?

- 您是否为债务支付了更高的利息?

-

- 您是否在等待为退休或长期护理预留资金?

* 国家金融教育者委员会,"2022 年美国人因财盲而损失 1819 美元",(2023 年)。

在原著《金钱是如何运作的?别再当傻瓜》一书中,我们了解到 7 个理财里程碑,它们是制定稳健理财计划的支柱。通过了解和关注构成我们财务状况的所有事项--财务教育、适当保护、应急基金、债务管理、现金流、积累财富和保护财富,我们就有能力掌控自己的财务未来。

在女性书籍《女性如何理财》中,我们将 7 个理财里程碑应用于 9 个不同的人物身上:在这本书中,我们将 7 个理财里程碑应用到 9 个不同的人物身上,这些人物遇到了许多女性在生活中都会遇到的情况。我们希望通过快速、有趣、易读的方式,为女性在现实生活中遇到的财务挑战提供真实的解决方案。

第一个角色是佐伊。她今年 19 岁,是一名大学生,因此,学生贷款债务是佐伊心中最大的经济问题。

在所有未偿还的学生贷款中,女性占将近三分之二。在获得学位的大学生中,女性占近 60%。毕业 1 年后,女性欠款比男性多 10%。

你认为这是为什么?这就是阴险的性别薪酬差距。如果男性每挣 1 美元,我们就能挣 82 美分,那么我们每月用于偿还学生贷款债务的钱就会减少。

佐伊的章节包括一份如何尽量减少学生贷款债务的清单,以及如何快速还清贷款的技巧。我们希望阅读佐伊这一章的读者能够相信,她可以通过自己的尽职调查,以最优惠的条件选择适合自己的贷款,并在毕业后尽快偿还贷款。这将使她在未来有更多的选择。

因为如果你毕业时背负巨额债务,却没有计划尽快还清,会发生什么呢?你最终会把结婚、成家和买房等人生重大决定推迟到以后再做。

我们的下一个角色是玛丽亚。她 27 岁,是一名注册会计师。玛丽亚决定创办自己的会计师事务所,她正在筹备自己的婚礼。

美国有 1 200 多万家女性拥有的企业,雇用了近 950 万名员工,每年贡献约 1.8 万亿美元。

这并不令人惊讶。令人惊讶的是,在美国,新人平均花费28,000美元举办一场婚礼,宾客人数在50人以下的婚礼花费15,000美元,宾客人数超过100人的婚礼花费38,000美元。我不知道已订婚的夫妇是如何做到的。

结婚后,只有 20% 的夫妇平等参与财务决策,大多数男性在长期财务决策中起主导作用。

玛丽亚的这一章涵盖了很多内容。首先,她提供了一份关于创业的分步指南。这一章还提供了筹办婚礼的省钱秘诀。然后,这一章讨论了夫妻在设定共同目标和合并财务时应该考虑的问题。最后,本章提出了一个 50/20/30 的预算方案,用于在共同支出、共同储蓄和个人消费之间分配资金。

读完玛丽亚的这一章,我们希望读者能够感受到,无论是否有伴侣,她都可以负责实现自己的梦想。她可以做好调查、提前计划,并储蓄更多的钱来帮助这些梦想成真,比如开一家新公司或举办一场梦寐以求的婚礼。

全书的一个共同主题是,女性应该拥有自己的资金、自己的信用记录和自己的信用评分。

Val 是一位 31 岁的社交媒体影响者和博主。当她的儿子被诊断出患有自闭症时,她改变了职业,以便在家帮助其他有特殊需要儿童的父母。Val 最关心的是如何规划她和儿子未来的财务需求。

在美国,每 5 个儿童中就有近 1 个有特殊医疗需求。养育一名有特殊需求的儿童,估计每年需要花费约 7 万美元。在一生中,照顾一个有特殊需要的孩子的费用估计在 150 万美元到 240 万美元之间,具体取决于残疾情况。

对大多数父母来说,子女成年后,他们的经济责任就结束了。

瓦尔在本章中谈到了政府援助、特殊需求信托和 ABLE 账户,如果您要照顾残疾儿童,就必须了解所有这些内容。在瓦尔的本章结束时,我们希望读者能够感觉到,她现在就可以采取必要的措施,为自己和孩子不确定的财务未来做好准备。重要的是,现在就制定计划将有助于减轻照顾者在生活中已经承受的压力。

丹娜是我们的下一个角色。她是一名 42 岁的医院院长,养育着两个孩子。Dana 正努力想办法为家人提供适当的保护,为自己的退休生活做打算,并为孩子的大学教育攒钱。这是一个财务杂耍。

2/3 的美国人依靠工作提供的补充人寿保险。

在 401k 储蓄方面,女性的缴款比男性少 2%,我们的中位数余额约为男性的 1/3。你认为这是为什么?这又要回到阴险的性别薪酬差距上了。如果我们每赚 1 美元只赚 82 美分,我们就没有多少额外的钱来为退休留出余钱。

最后一个统计数据非常重要。2022 年,美国有近 1600 万个 529 大学储蓄账户,平均余额近 26000 美元。

Dana 的这一章讨论的是员工福利,重点是补充人寿保险和 401(k)计划。利用员工福利,尤其是 401(k)配套缴款,是为女性创造公平竞争环境的一种方式。本章还介绍了达娜在大学储蓄方面的选择。通过每月在 529 计划中留出一小笔钱,持续 10 年,她的孩子应该有一笔不错的金额来支付他们大学的部分或大部分费用。

我们希望读者在阅读完 Dana 的章节后,能够更好地了解员工福利和大学储蓄选择,并有信心为自己和家人的财务未来做好规划。

12 年前,莎拉离开了一段虐待关系,当时她除了身上的衣服和两个女儿外一无所有。现在,49 岁的她是一名成功的房地产经纪人,她分享自己的故事是为了帮助其他女性避免或摆脱受虐的困境。

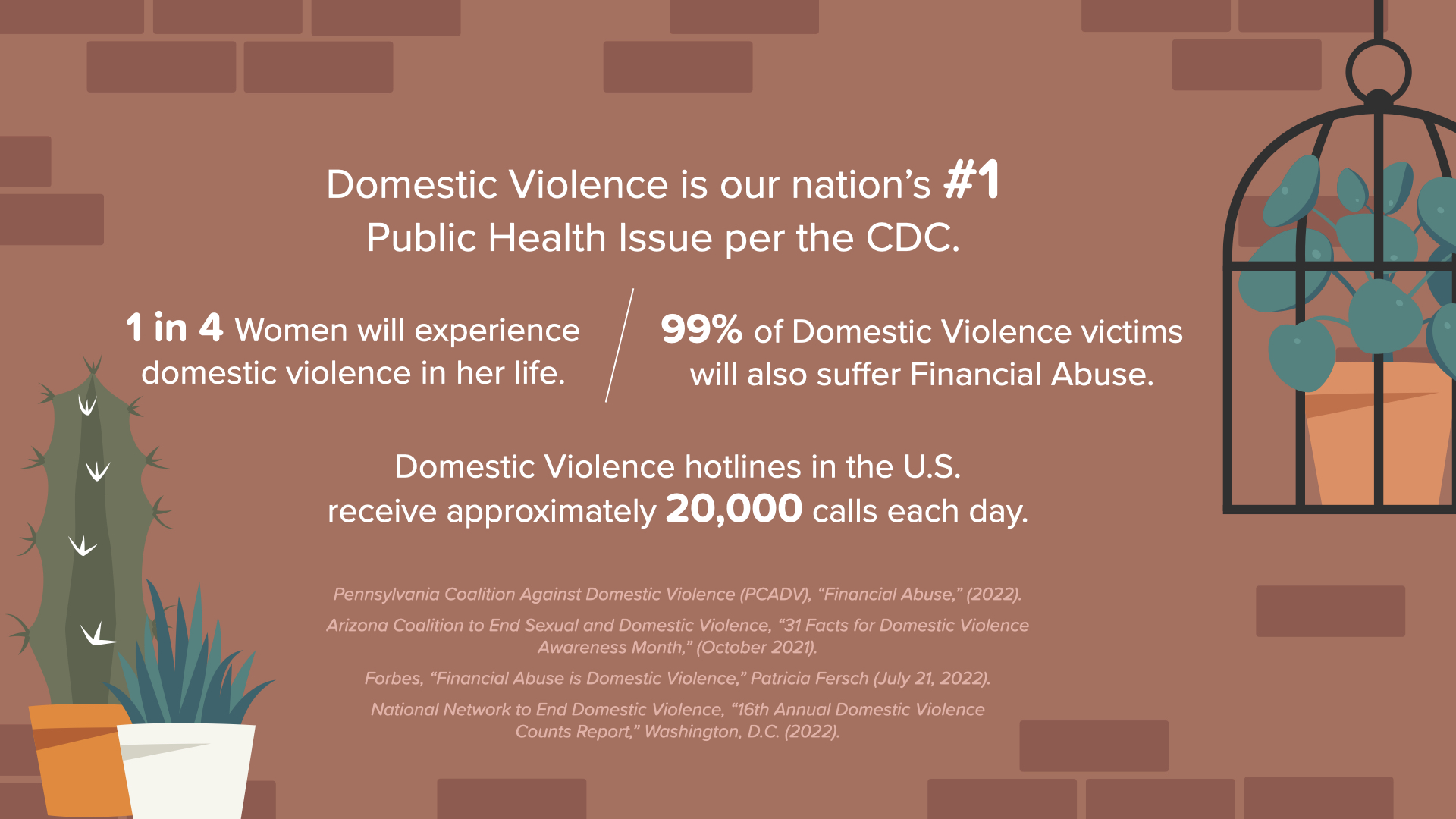

根据美国疾病预防控制中心(CDC)的数据,家庭暴力是美国头号公共卫生问题。每 4 名妇女中就有 1 人一生中会遭受家庭暴力。而且,99% 的受害者还会遭受经济虐待。美国的家庭暴力热线每天都会接到约 20,000 个电话。因此,如果我们要解决妇女和财务问题,我们就必须讨论这个影响至少 25% 妇女的重要问题。

莎拉在这一章中详细介绍了潜在经济虐待伴侣的红色信号。对于处于受虐环境中的女性,本章还提供了一份清单,帮助她们制定个人财务安全计划,以便逃离这种环境。离开后,一些女性不得不从头开始,除了债务和不良信用记录,一无所有。因此,本章将介绍如何在资源有限的情况下重新开始。

我们希望阅读本章的女性能够对通过规划、储存现金以及向家庭和社区资源寻求帮助来重新掌控自己的生活充满希望。重新开始在短期内会很困难,但长期保持同样的状况会更加困难。

Mei 今年 56 岁,是一名历史教授。她发现自己既要照顾年迈的父亲,又要帮助成年的儿子。两个人现在都和她住在一起,她正在寻找如何在不影响自己经济前景的情况下帮助照顾亲人。

在无偿照顾者中,女性占了将近三分之二,她们花费在提供照顾上的时间比男性多 50%。女性照顾者陷入贫困的可能性几乎是男性的 3 倍,完全依赖社会保障的可能性是男性的 5 倍。近 1/4 的美国成年人属于 "三明治 "一代--需要照顾年迈的父母和成年子女。

在梅的章节中,我们提供了一份多代财务规划清单。首先,也是最重要的一点是,Mei 不应该为了帮助照顾家人而牺牲自己的退休储蓄或长期护理规划。这就像飞机上的安全讲座--在给亲人戴上氧气面罩之前,先戴上自己的氧气面罩。本章提出的另一个重要观点是,梅、她的父亲和她的儿子应该坐下来,就他们的财务状况进行坦诚的对话。我们中的许多人都不希望家人担心或认为自己是个负担,但如果每个人都知道自己的情况,那么每个人都可以想办法通过增加收入或减少支出来做出贡献。

读完梅的这一章,女性应该会感到一种满足感和轻松感,因为她们可以帮助照顾家人,并保持自己的财务目标。

62 岁的霍普开始考虑退休后的选择。她以为自己和结婚三十年的丈夫会一起享受退休生活。霍普从未料到会离婚。在退休前,她只剩下几年的储蓄时间了,她想确保自己在离婚后能得到应得的一切,并为自己做出正确的决定,决定何时申请社会保障福利。

36% 的离婚夫妇年龄超过 50 岁。离婚后,老年妇女的生活水平会下降 45%。42%的老年妇女 50%或更多的收入依靠社会保障。

为了帮助像霍普这样在晚年发现自己离婚的妇女,她在本章中提供了一份离婚清单,列出了要做的事情和要收集的文件。其中一个强烈建议就是组建一个专业团队来维护自己的权益,尤其是当你因为深陷感情纠葛而无法维护自己的权益时。本章还详细介绍了何时申请社会保障福利,以及你是否有权根据前夫的收入记录申请福利。如果你们结婚至少 10 年,没有再婚,并且年龄在 62 岁或以上,那么答案是肯定的。前夫在世时,您最多可以领取其社会保障福利金的 50%。在他去世后,您可以申请他 100%的福利。因此,女士们,不要跟踪你的前夫,也绝对不要雇用杀手,但要跟踪他的情况,因为当他去世时,你可能会得到更多的福利。

在希望篇的最后,我们希望读者即使面对离婚这样一个毁灭性的意外,也能感到充满希望。有一队专业人士为你争取权益,你就可以为自己的财务未来制定计划。而且,有了对社会保障的进一步了解,您就可以决定何时是申请福利的合适时机。

法蒂玛今年 73 岁,喜欢做家庭主妇。她把所有的财务决定权都交给了丈夫。不幸的是,她的丈夫最近去世了,法蒂玛不知道该付哪些账单,也不知道他们有哪些投资。她不知道从何入手,当她询问丈夫的财务专业人士时,他只是告诉她一切都会好起来的,并没有解释任何事情。

半数已婚妇女将投资和长期财务决策权交给配偶。当今美国有 1100 多万丧偶妇女。在 65 岁及以上的丧偶妇女中,51% 每年的生活费不足 22,000 美元。我不知道人们是如何做到这一点的。

70%的寡妇在丈夫去世后一年内离开了他的财务专业人员。你认为这是为什么?他可能没有关注她的需求或目标。也许她不想知道,但理财专家应该确保他们能满足夫妻双方的理财需求和目标。

不幸的是,许多婴儿潮一代的女性都会遇到法蒂玛的情况。本章为寡妇们提供了一份清单,告诉她们在配偶去世后应该做些什么。这可能会让人不知所措,因此我们将其分为几个步骤。本章的一个要点是,妇女需要有自己的信用记录和信用评分。像法蒂玛这样的女性是丈夫信用卡的指定用户,当丈夫去世后,她们没有自己的信用记录或信用评分,因此很难买车、买房或租房居住。此外,对于想要寻找新的金融专业人士的女性,法蒂玛在本章中给出了很好的建议,告诉她们该去哪里找,该问什么问题。

读完本章后,我们希望女性能够自信起来,相信自己能够站出来学习如何理财。任何时候都为时不晚,你也永远不会太老。在您选择的值得信赖的专业人士的帮助下,您可以掌控自己的金钱和财务未来。

简是书中的最后一个角色。她今年 86 岁,在孩子上学之前一直是家庭主妇。丈夫退休后,她担任丈夫和儿子的助理。简在家庭有关金钱的决策中享有同等的参与权,总是向她提问。对于简来说,她关心的是家庭中女性的后代。

80%的女性死于单身,而80%的男性死于已婚。然而,正如我们在法蒂玛一章中所看到的,半数女性将财务问题推给了丈夫。42%的女性担心自己到 80 岁时会没钱。77%的女性表示,她们认为钱能为家庭带来什么。我们在书中也看到了这一点,因为女性往往是照顾者。

在她的 86 年里,简经历了:

- 13 次熊市

- 13 次牛市

- 12 次经济衰退

- 6 次高通胀时期

- 2008-2009 年的大衰退和

- 2009 年至 2020 年的最长牛市。

因为简和她的丈夫遵循了 7 个理财里程碑,并坚持他们的长期计划,所以他们能够买房、供孩子上大学并很好地退休。他们一路上不断调整,但从未忘记他们的长期目标。无论市场或经济形势如何变化,杨和她的丈夫都不会做出感情用事的反应。她的丈夫已经去世,但杨拥有自己的房子和汽车,没有债务,定期去看孙子和曾孙,并为下一代留出资金。

在过去的 60 年中,杨见证了男女薪酬差距从 1963 年肯尼迪总统签署《同工同酬法》时的 60 美分缩小到现在的 70 美分。30 年后的 1990 年,男女薪酬差距为 70 美分。又过了 30 年,到 2021 年,也就是今天,男性每挣 1 美元,男女薪酬差距为 82 美分。简希望她的孙女和曾孙女们不用再等 30 年,就能看到 1963 年承诺的同工同酬。

在过去的 50 年里,简见证了女性在取得学术成功方面取得的令人难以置信的进步。1972 年通过的《第九章》禁止教育项目中的性别歧视。当时,只有 8% 的女性获得了大学学位。一代人之后,女性获得了近 60% 的大学学位。因此,杨希望她的孙女和曾孙女们能够实现她们的梦想。她迫不及待地想看到她们在这个世界上产生的影响。

读完杨的这一章,女性应该会感到鼓舞和自豪,因为她们通过了解金钱是如何运作的,并运用基本的理财概念和 7 个理财里程碑,掌握了自己的财务状况。你的生活和市场肯定会经历许多起伏,但你应该坚持自己的长期计划,实现自己的财务目标。

那么,读完这本书后,下一步该怎么做?

- 谈论金钱

- 了解你的财务状况

- 消除不必要的开支

- 设定短期、中期和长期的财务目标

- 制定实现目标的计划

- 储蓄和投资更多的钱,哪怕是每天一点点

-

然后,我们建议您采取另外两个步骤。

- 与财务专业人士合作。

- 其次,考虑与他人分享您的知识,尤其是您生活中的女性,就像我今天和您做的一样。

掌控好自己的钱财,你就有能力为自己创造想要的生活方式。通过了解金钱的运作方式,并作为一名专业理财师帮助其他女性和家庭,我正在为自己和家人创造我想要的生活方式。我正在建立一项事业,教人们,尤其是女性如何理财。

(演讲者应举出一个生活中的例子,说明作为一名理财专业人士如何改变了她的生活。不要谈论具体的金钱数额,但要谈论生活中拥有更多金钱的好处,如新车或新房,或偿还债务,或支付子女的大学教育费用。)

你希望自己过什么样的生活方式?你现在是否正在采取措施创造这种生活方式?