欢迎...

你从哪里了解到金钱? 学校没有教,所以我们很多人都是从父母或抚养我们长大的人那里学到的。

你们小时候有没有听过这样的话:

- 钱不是从树上长出来的。

- 一分钱一分货。

- 未雨绸缪。

- 我们负担不起。

在成长过程中,我们经常听到关于金钱的负面信息,这导致我们很多人都有一种匮乏的心态--认为钱不够用。 成年后,我们会把这种消极心态带到孩子身上。 对于女性来说,我们尤其需要打破这种循环。现在是时候让我们摆脱这种稀缺思维,敞开我们的心扉和思想,让我们每个人的财务未来都有可能实现。

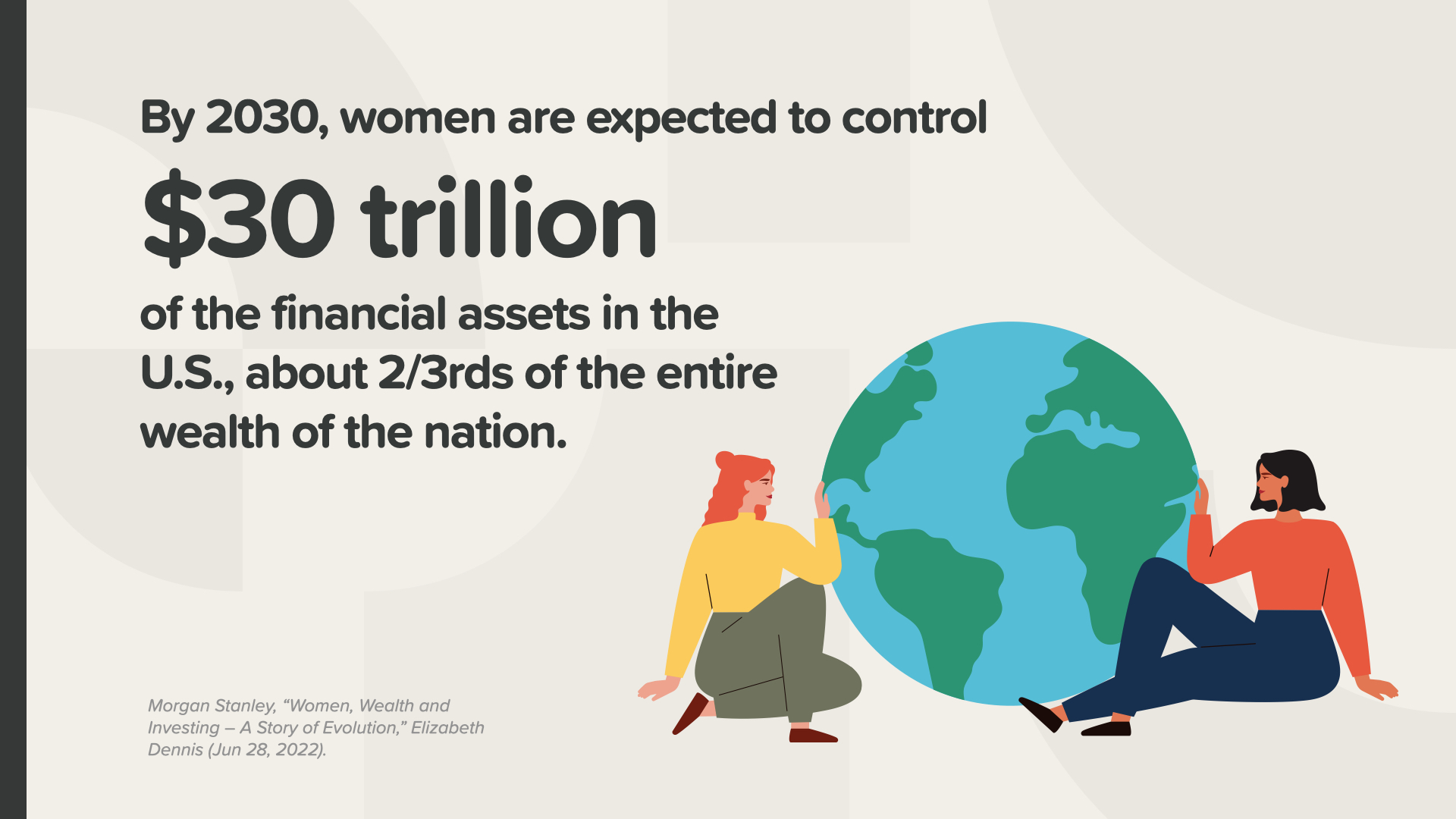

到 2030 年,女性将控制美国 30 万亿美元的金融资产,占美国财富的 2/3。

我们在工作场所和学术上都取得了长足的进步。我们获得了大多数大学学位,我们占了近一半的劳动力,我们代表了一半以上的管理和专业职业。

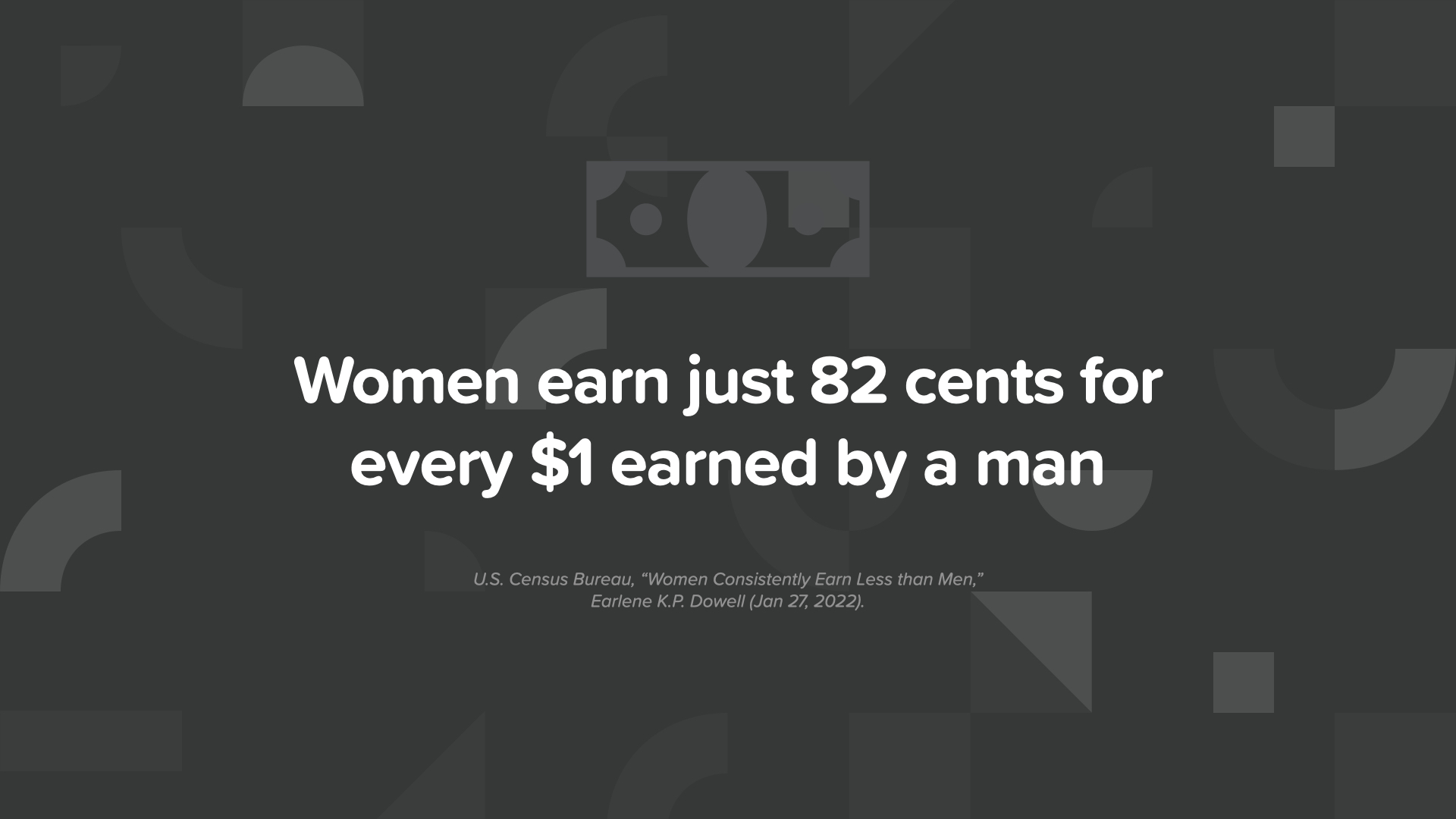

不幸的是,男性每挣 1 美元,我们只能挣 82 美分。

造成这种情况的主要原因是,我们为了抚养子女、照顾年迈的父母或生病的伴侣而请假或离开工作岗位。职业生涯的这些中断会严重影响我们的晋升机会、赚取更高收入水平的能力,对于某些女性来说,还会影响到全额退休金的归属。

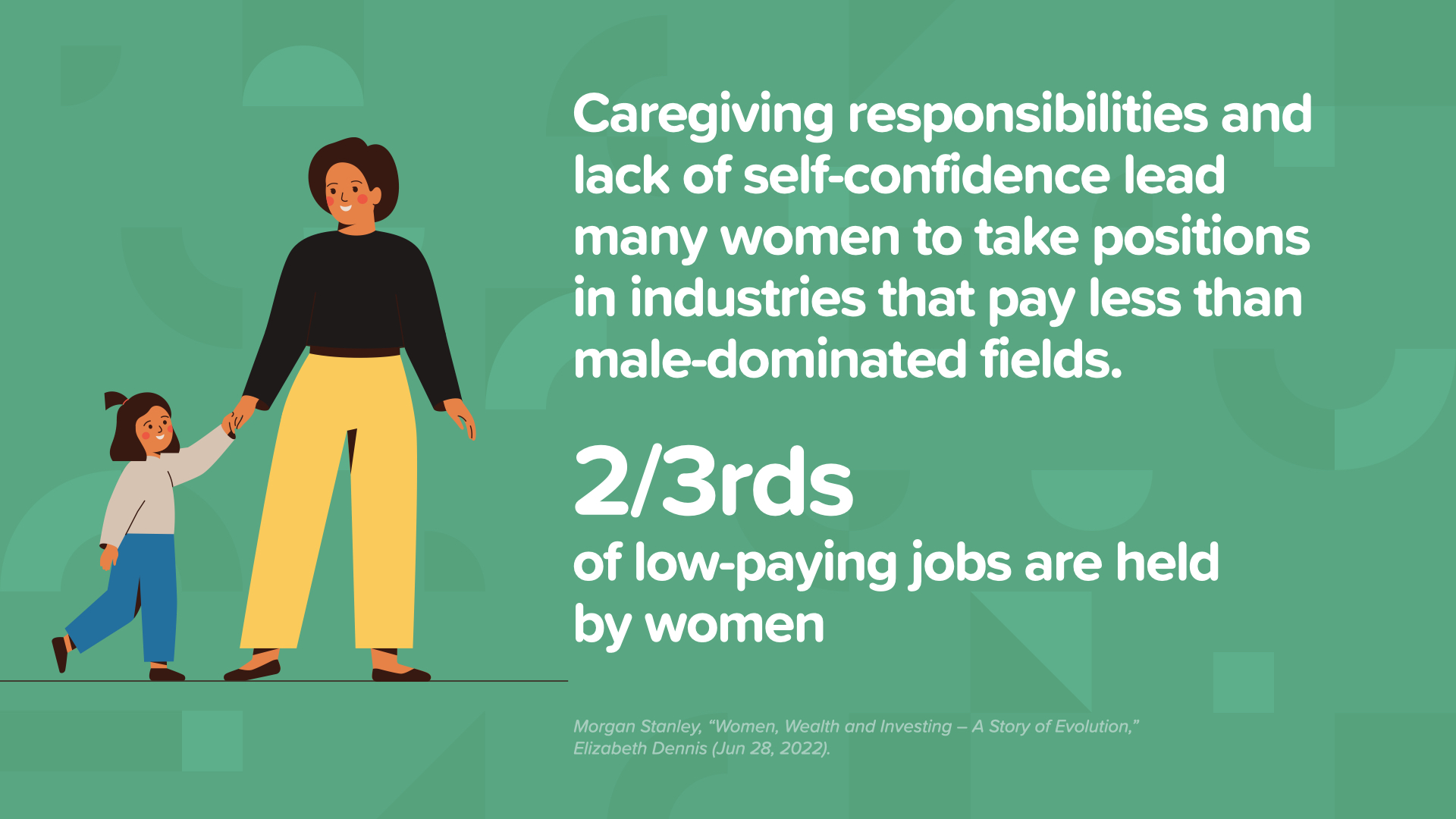

与男性相比,我们更有可能从事最低工资和低收入的工作。事实上,有三分之二的低薪工作是由女性从事的。

而那些追求更好的企业职业发展机会的女性发现,她们在职业发展的阶梯上有一个断裂的阶梯。我们在入门级员工中占 48%,但在 C-suite 高管中仅占 26%。

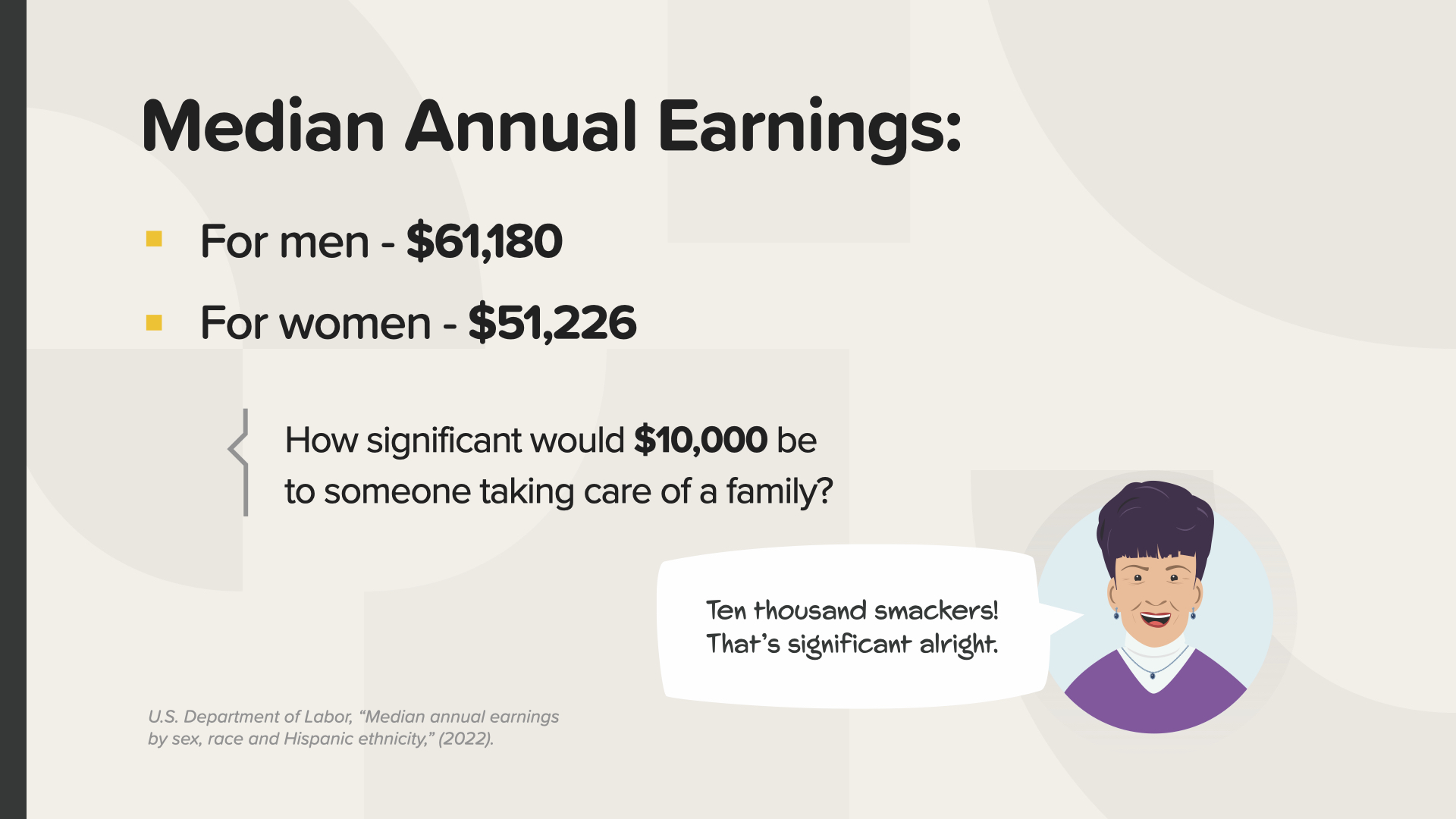

让我们来看看年收入中位数。男性收入超过 61 000 美元。男性的年收入中位数为 1 美元兑 82 美分,女性的年收入中位数为 51,000 多美元。对于一个需要照顾家庭的人来说,你认为多出的 10,000 美元有多重要?对于单亲妈妈来说,这可能就是一切。

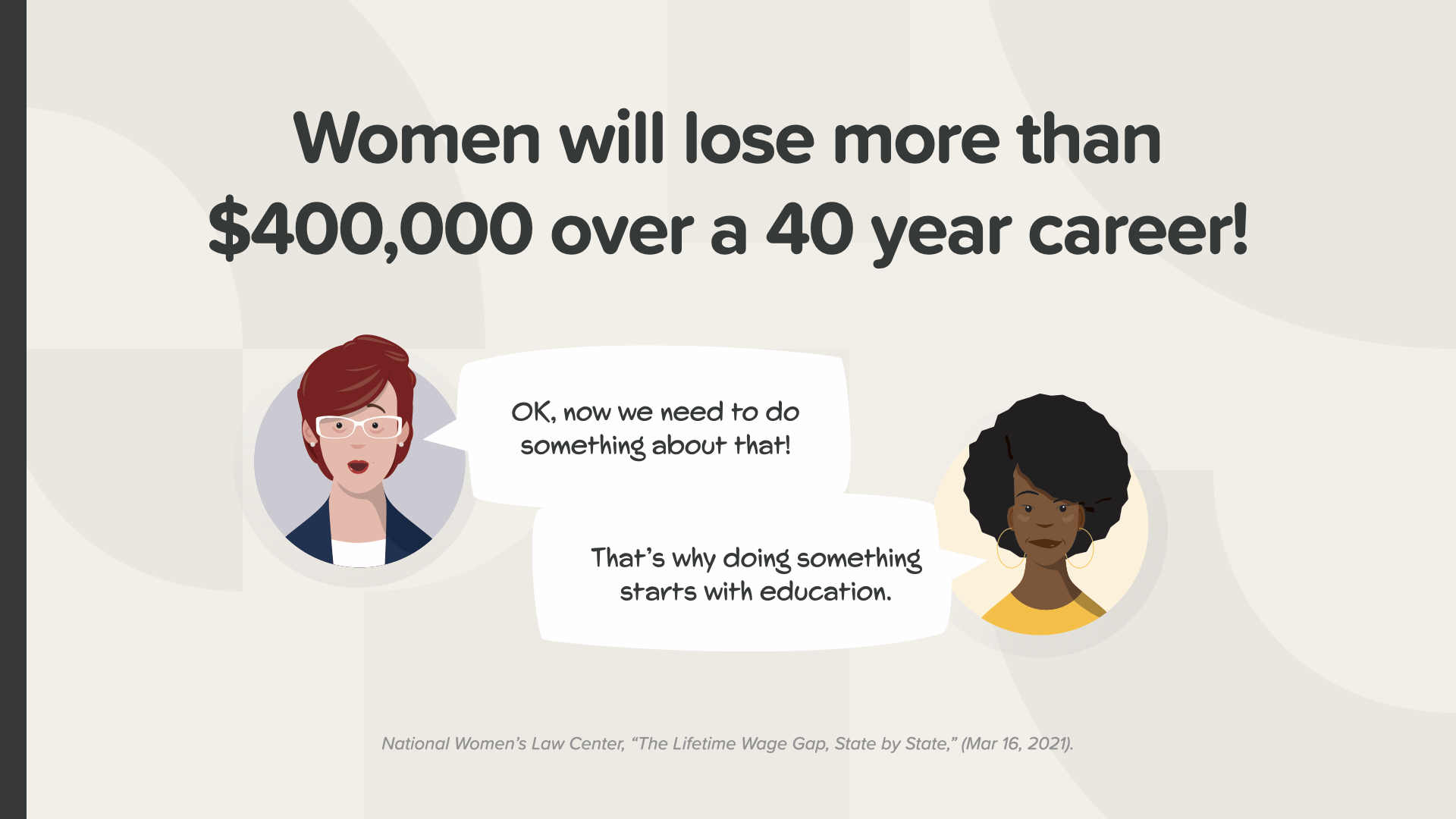

在 40 年的职业生涯中,性别薪酬差距最终让我们损失了 40 多万美元。我们少还了 40 万美元的债务。我们为退休或其他财务目标储蓄的钱也少了 40 万美元。

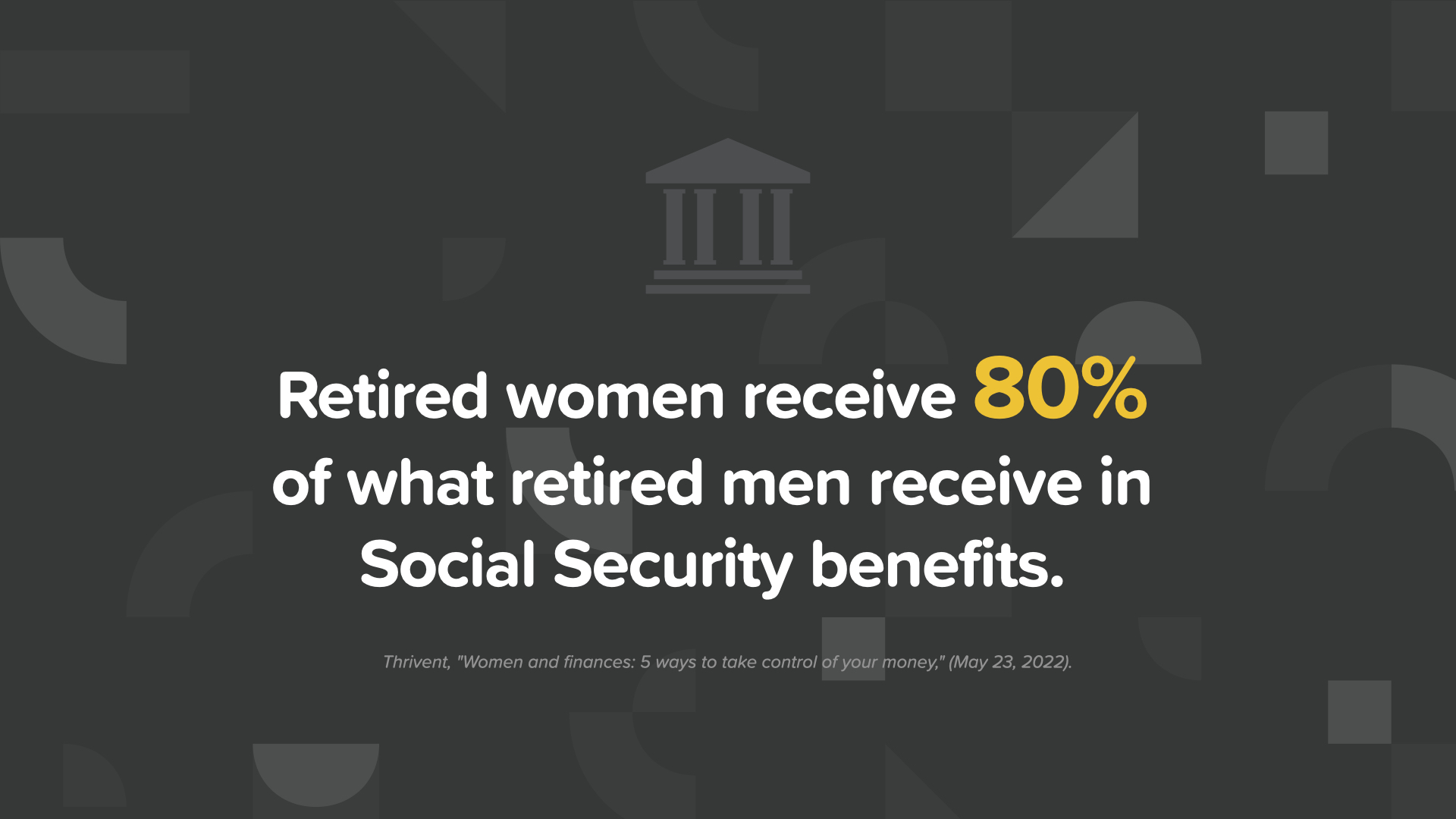

因此,当我们退休时,我们领取的社会保障福利是退休男性的 80%。

如果你想控制自己的金钱,请考虑采取以下步骤:

首先,我们需要开始就金钱问题进行对话。

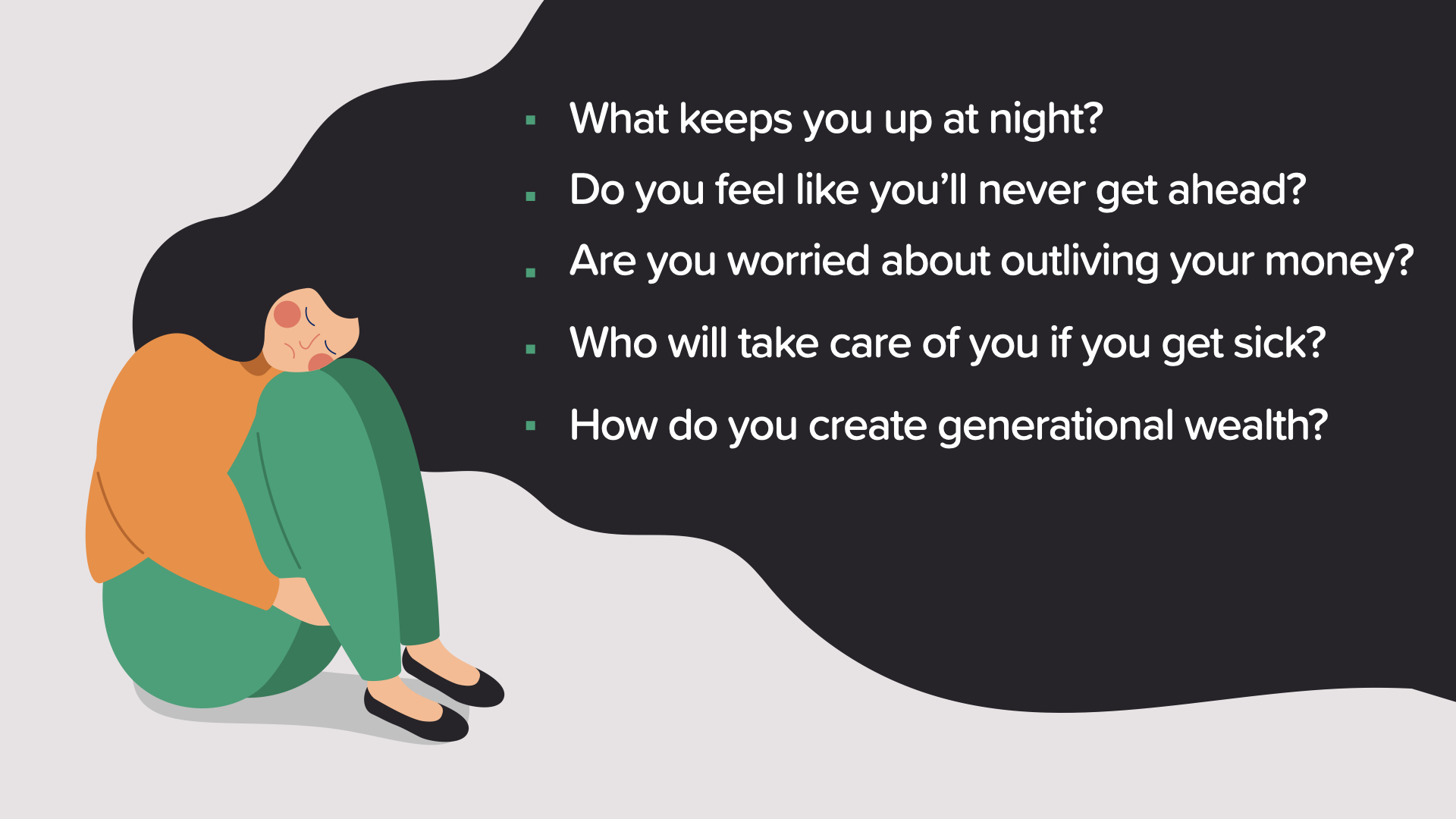

我们与最亲密的朋友和家人无所不谈,但金钱一直是个禁忌话题。如果我们开始谈论对我们来说重要的事情,会怎样呢?比如是什么让我们彻夜难眠,你是否觉得自己永远无法出人头地,你是否担心自己的钱不够花,或者如果你生病了谁来照顾你?你想知道如何创造代代相传的财富吗?当女性大声说出重要的事情时,我们就会做出改变。

第二,了解自己的财务状况。

这看起来可能会让人不知所措,但你可以一步一步地做。从您的工资单开始,查看您的工资、税金和员工福利。

接下来,查看您的银行对账单。如果您使用借记卡,这将是您花钱的重要信息来源。

然后,您应该检查您的保险范围。查看您的汽车、房屋、人寿、残疾和长期护理保险。哪些在承保范围内,哪些不在承保范围内,您支付了多少保险费,是否存在任何缺口?

接下来,查看您的退休和投资账户报表。您知道您的资金是如何投资的吗?投资是否符合您的风险承受能力和财务目标?

最后,仔细查看您的贷款和信用卡债务。您欠了多少钱,利率是多少,最低还款额是多少,需要多长时间才能还清?

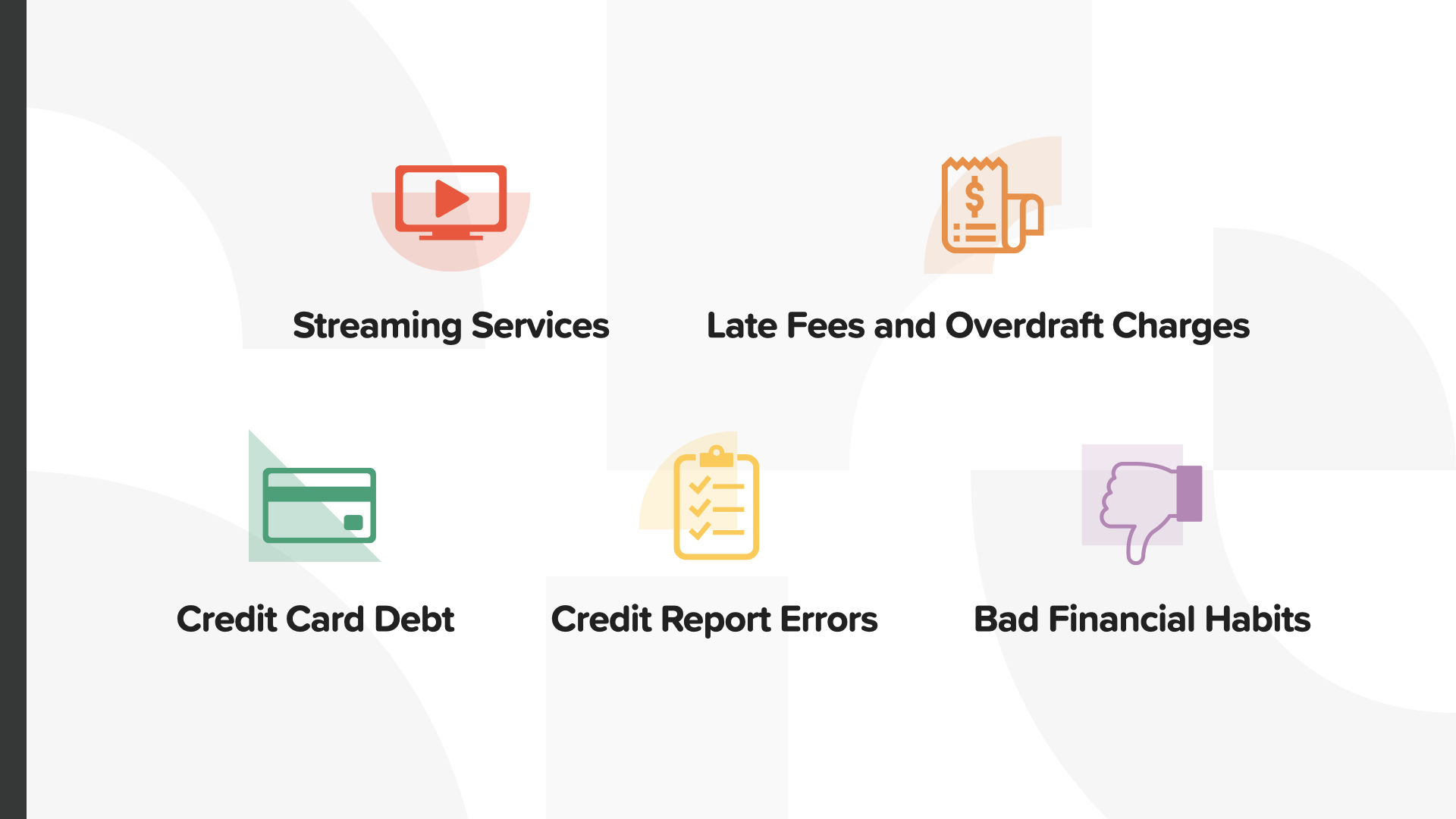

其次,消除不必要的东西。

以下是一些我们生活中不必要的东西的例子。您是否有不使用或相互重叠的视频、音乐或游戏流媒体服务或订阅?

不再有滞纳金或透支费。注意账单的到期日,因为逾期付款是损害信用评分的方式之一。设置自动支付或在手机上设置闹钟,这样就不会再逾期了。定期在网上或通过手机应用程序检查您的银行账户,这样您就不会欠下昂贵的透支费用。

您还应努力消除不必要的信用卡债务。有两种方法可以做到这一点。您可以从利率最高的信用卡开始。或者,从余额最少的信用卡开始。我推荐第二种方法,因为你可以更快地看到劳动成果。按照最低还款额的两倍或三倍还款,或根据自己的财务状况支付额外的还款,直到还清债务。然后,再用余额最低的信用卡还款。还清信用卡欠款后,不要注销该卡,因为这样会减少您的可用信用额度,从而可能损害您的信用评分。相反,把卡收起来,不要再使用它。

,每年应获取一份信用报告和信用评分的副本。检查报告中是否有错误或过时的信息。

最后要考虑消除的是任何不良的财务习惯。我的财务陋习是(发言者应讲述自己的财务陋习,如 5 美元拿铁、网上购物等)。随着时间的推移,您可以改掉哪些不良的理财习惯,从而为您的银行账户增加更多的钱呢?

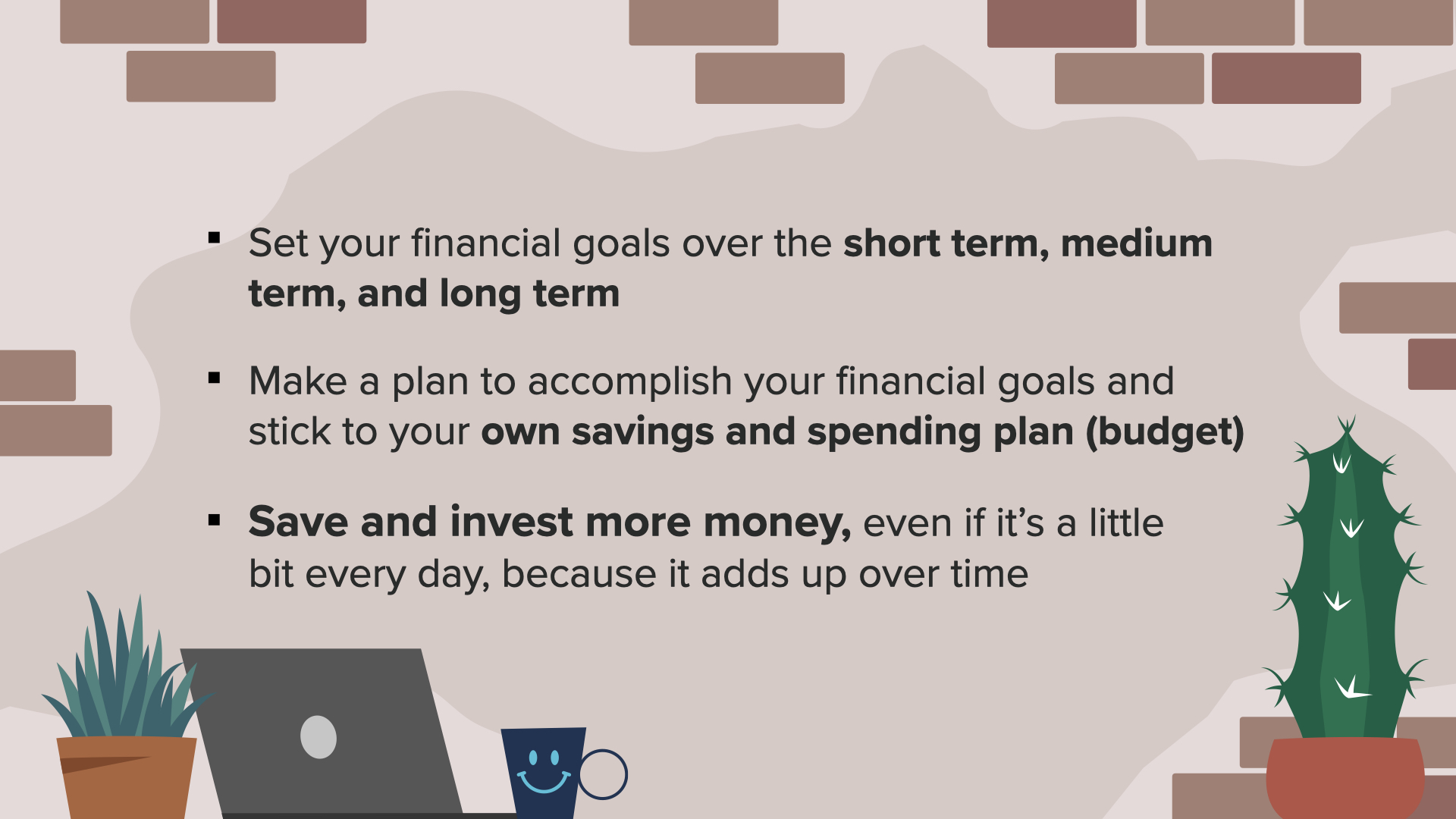

第四,我们应该确定自己的财务目标。

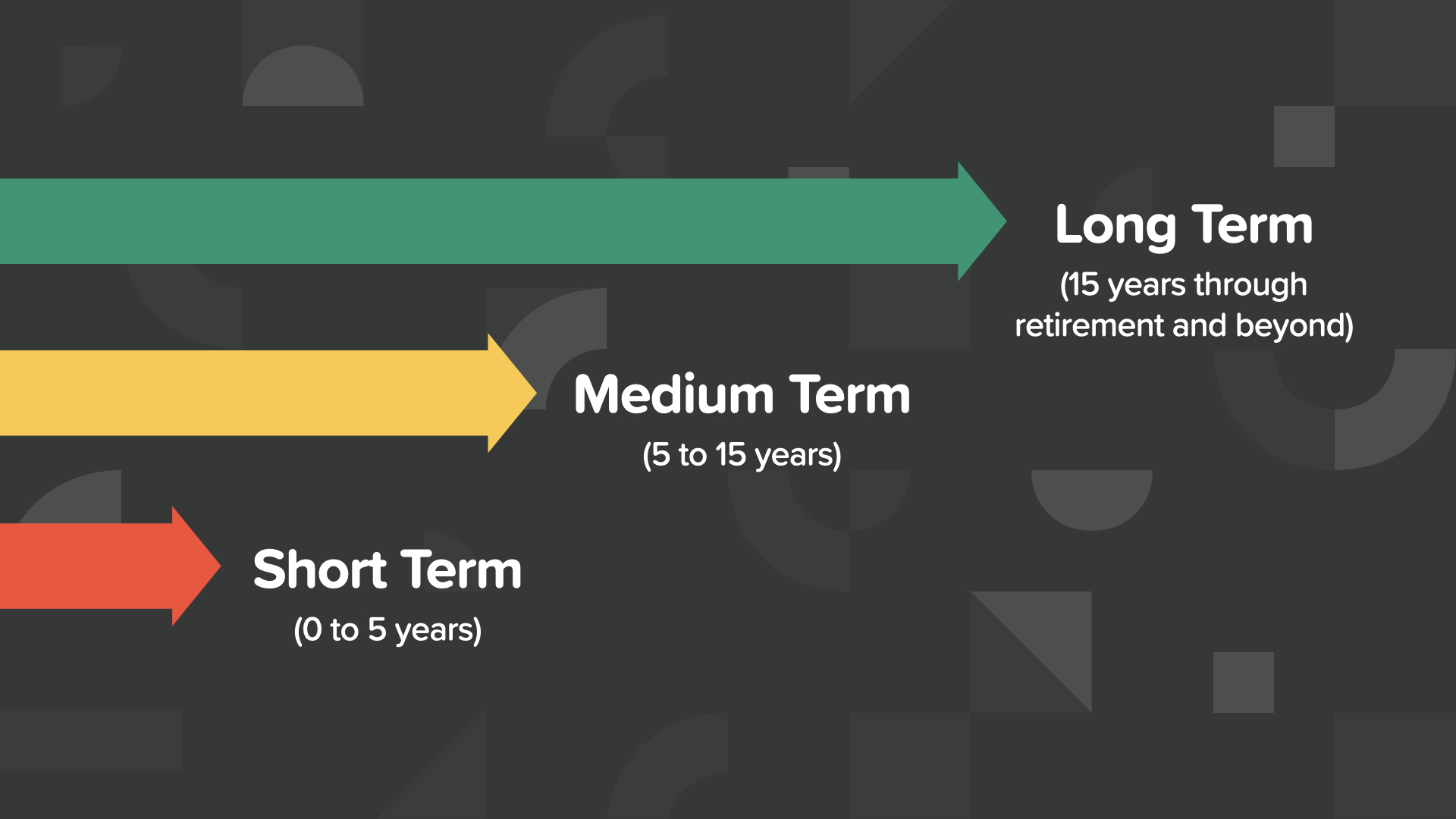

从时间框架的角度思考你的目标。我们很擅长制定短期目标,但我们也需要确定中期目标,比如买房子或更大的房子,或者去度一个梦寐以求的假期,以及长期目标,比如我们的退休和长期护理需求。

确定目标后,让我们制定一个实现目标的计划。

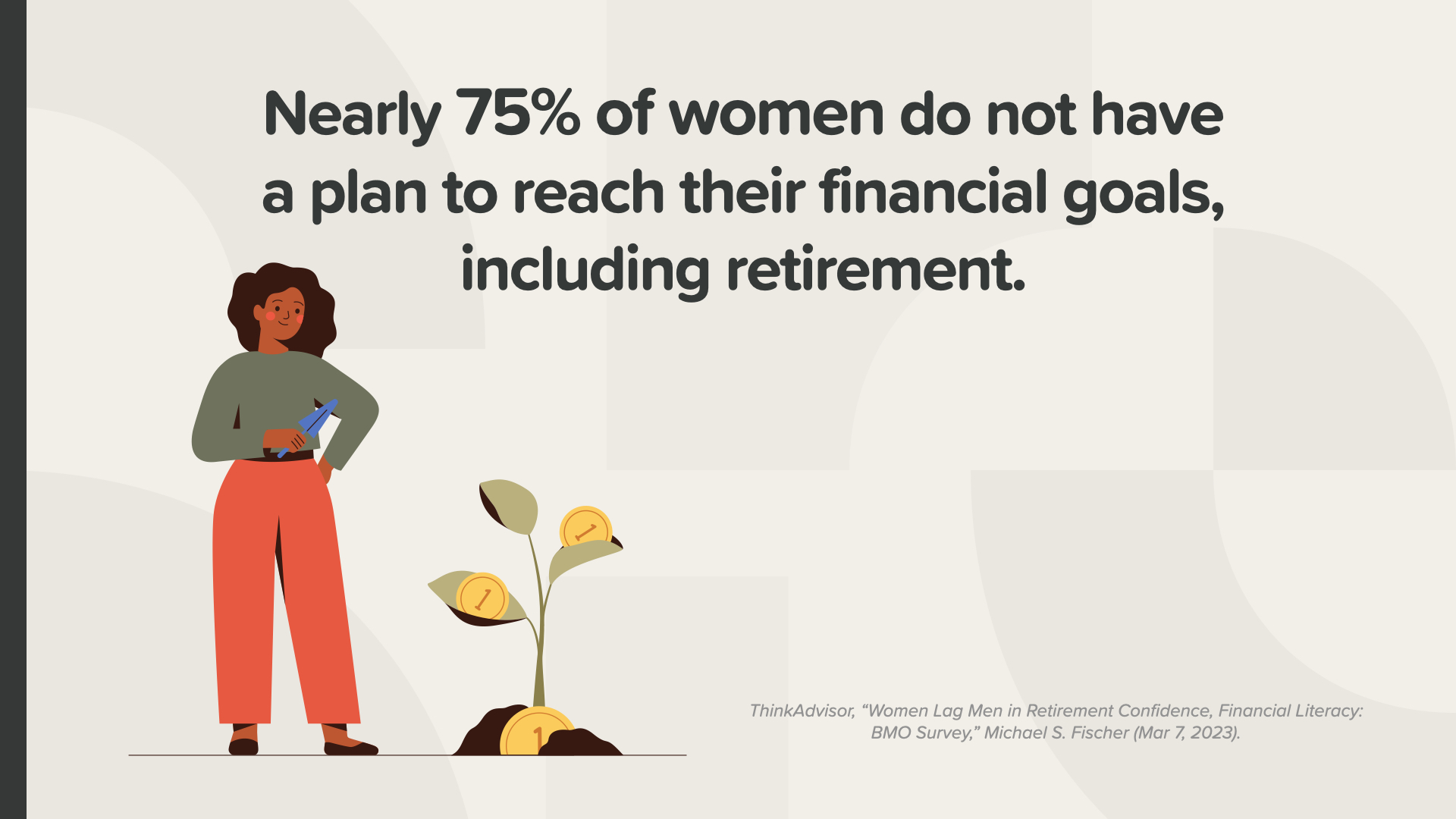

遗憾的是,大多数女性都没有实现自己财务目标(如退休)的计划。

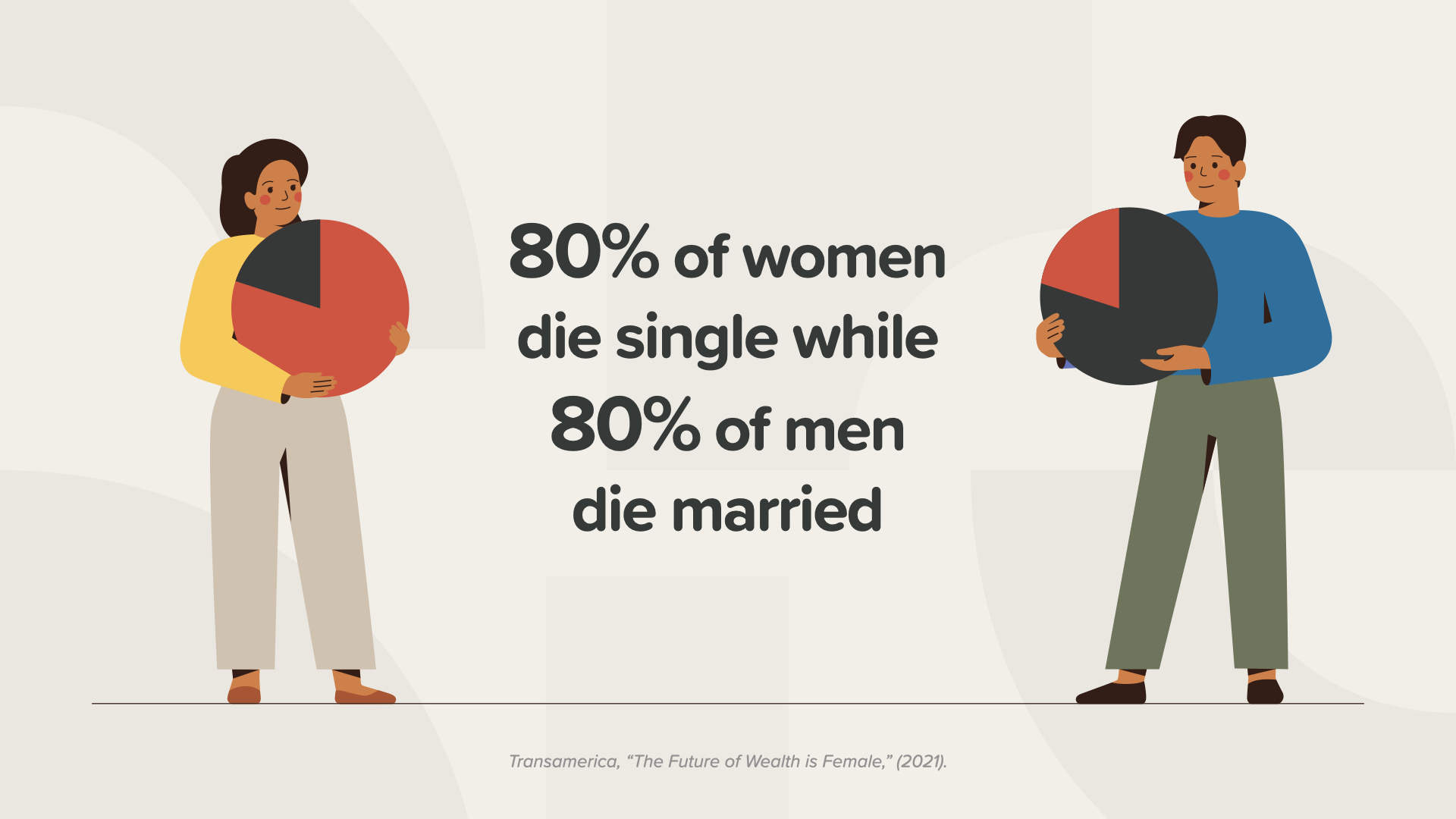

许多妇女将家庭财务规划和决策权交给丈夫。但是,80% 的女性死于单身,而 80% 的男性死于已婚。

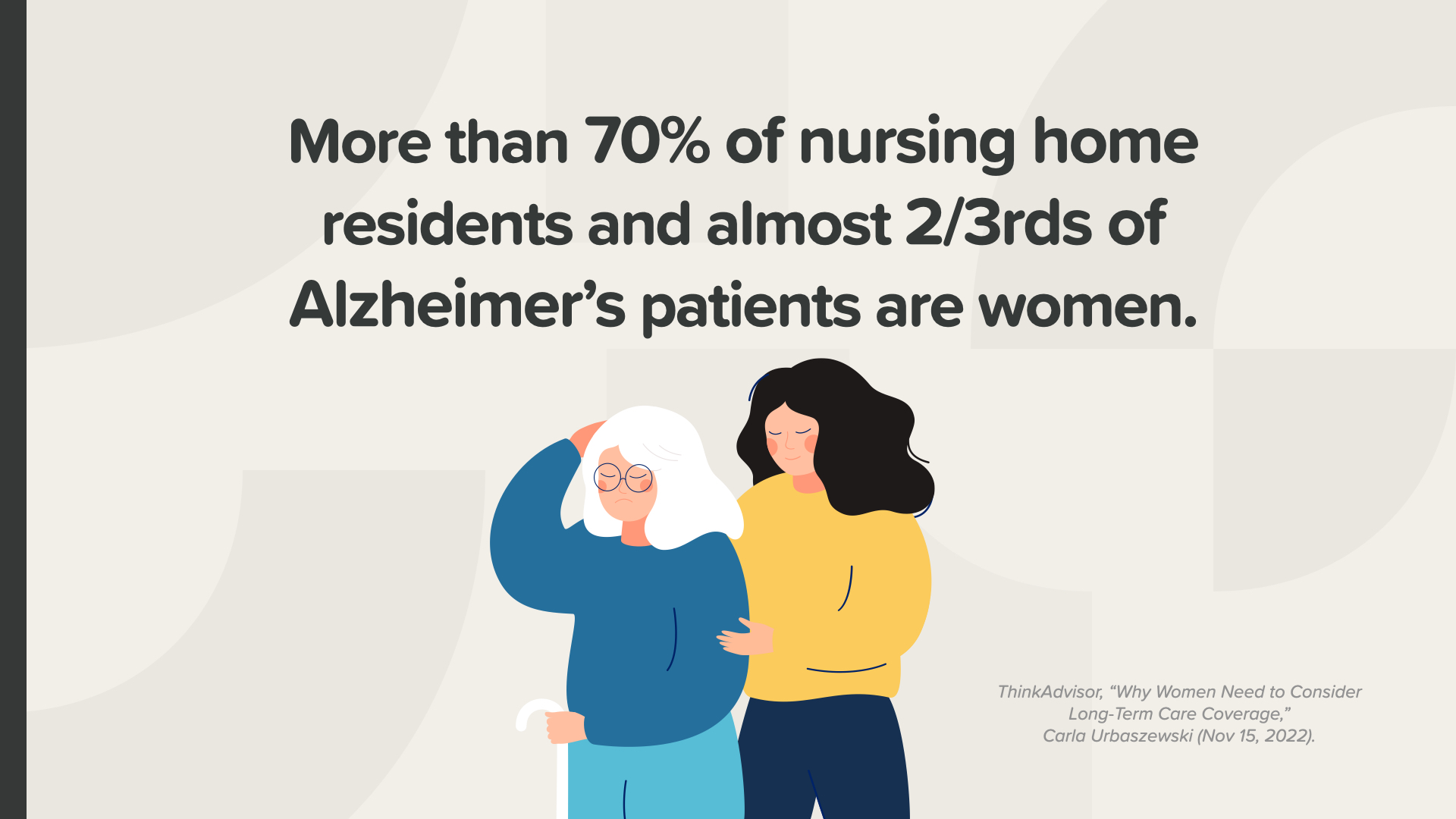

我们必须做好长期规划,因为许多妇女最终会住进养老院和/或患上老年痴呆症。你可能认为不会是你,但如果不是你,那就是你的母亲、你的姐妹、你的姨妈、你最好的朋友。如果不是你,那就是你关心或照顾的人。为你生活中的女性树立规划未来的榜样。

有了目标和计划,我们就应该开始储蓄和投资更多的钱。

女性报告说,事实上男性和女性都报告说,她们在财务方面的头号遗憾是没有储蓄和投资更多的钱。不要犯这个错误。但是,很多女性认为开始储蓄和投资需要很多钱。

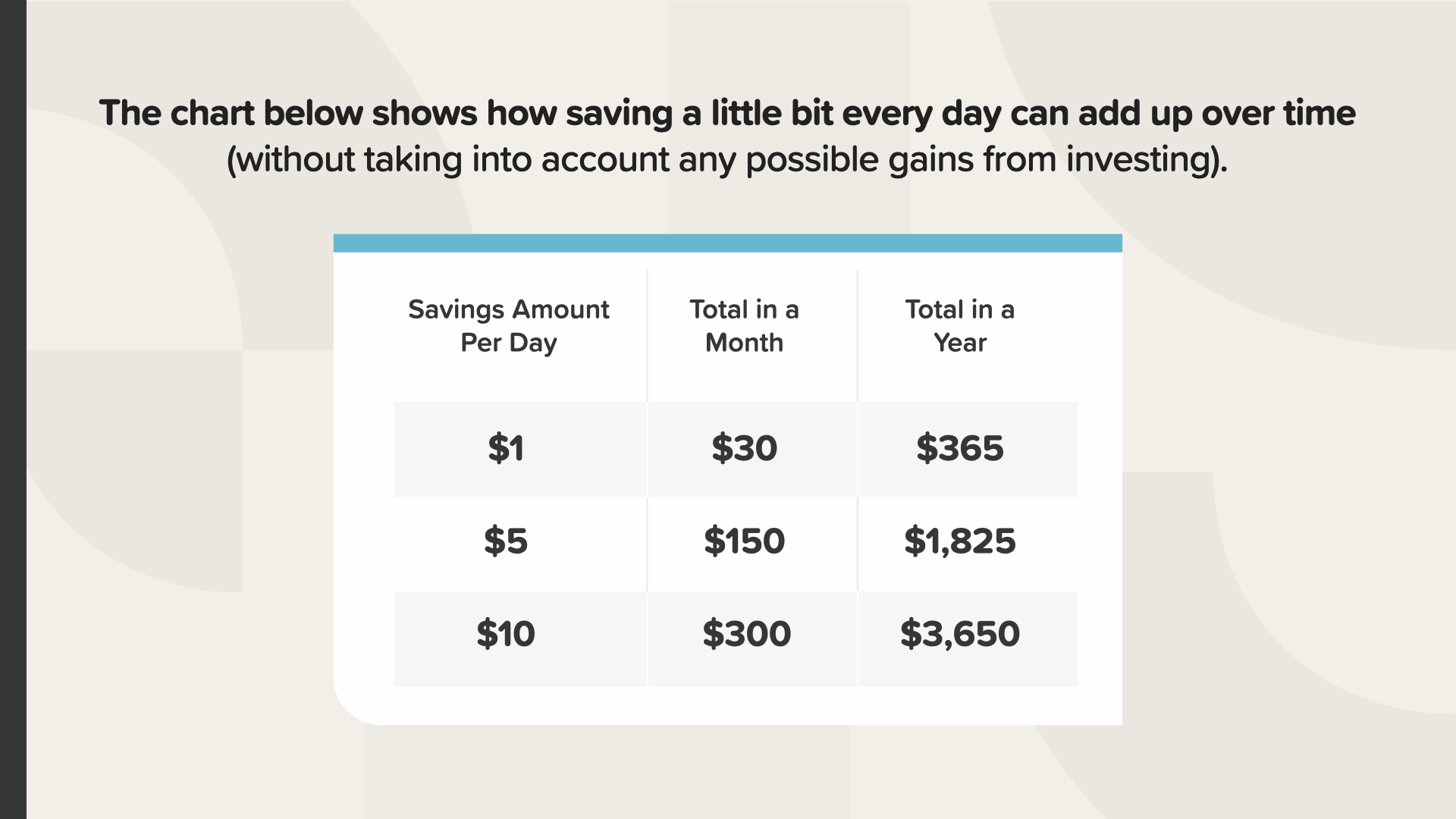

实际上,你可以从少量开始。如果每天储蓄 1 美元,一个月后就会有 30 美元,一年后就会有 365 美元。如果每天储蓄 10 美元,到月底就会有 300 美元,到年底就会有 3,650 美元。通过采取这些小步骤,并运用复利和货币的时间价值等财务原则,您的储蓄有可能随着时间的推移呈指数增长,从而帮助您实现目标。

最后,要掌控自己的钱财,就应该了解钱财是如何运作的。我们每个人都应该继续做理财的学生。

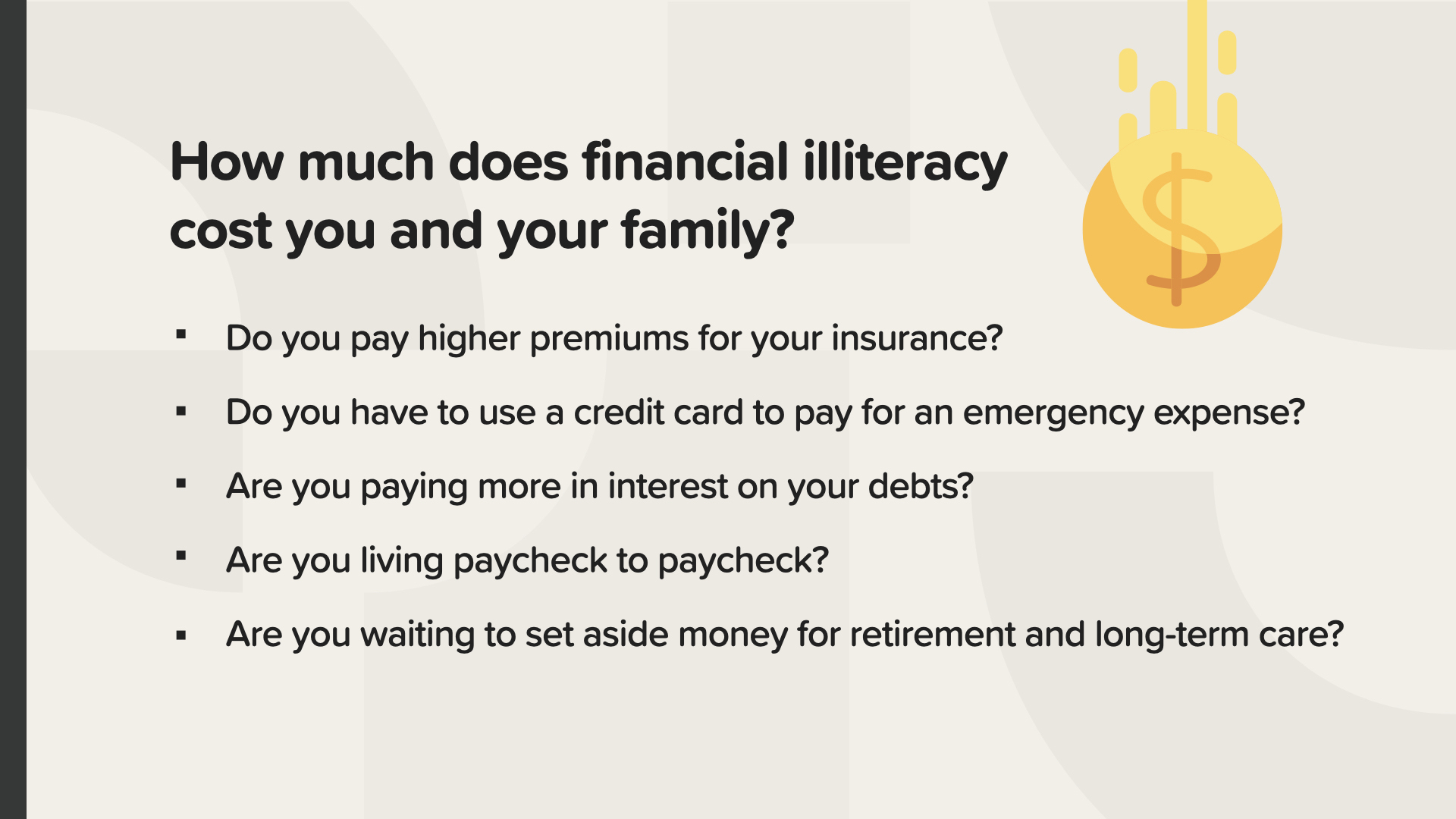

不知道如何理财会让您和您的家人付出代价。2022 年,不懂理财的美国成年人平均损失 1,819 美元。* 您和您的家人为此损失了多少钱?

您是否支付了更高的保险费?

您是否使用信用卡支付紧急费用?

您是否为债务支付了更高的利息?

也许您正过着 "靠工资吃饭 "的生活。

您是否正等待为退休或长期护理预留资金?

* 国家金融教育者委员会,《2022 年美国人因金融文盲而损失 1819 美元》(2023 年)。

在原著《金钱是如何运作的?别再当傻瓜》一书中,我们了解到 7 个理财里程碑,它们是制定稳健理财计划的支柱。通过了解和关注构成我们财务状况的所有事项--财务教育、适当保护、应急基金、债务管理、现金流、积累财富和保护财富,我们就有能力掌控自己的财务未来。

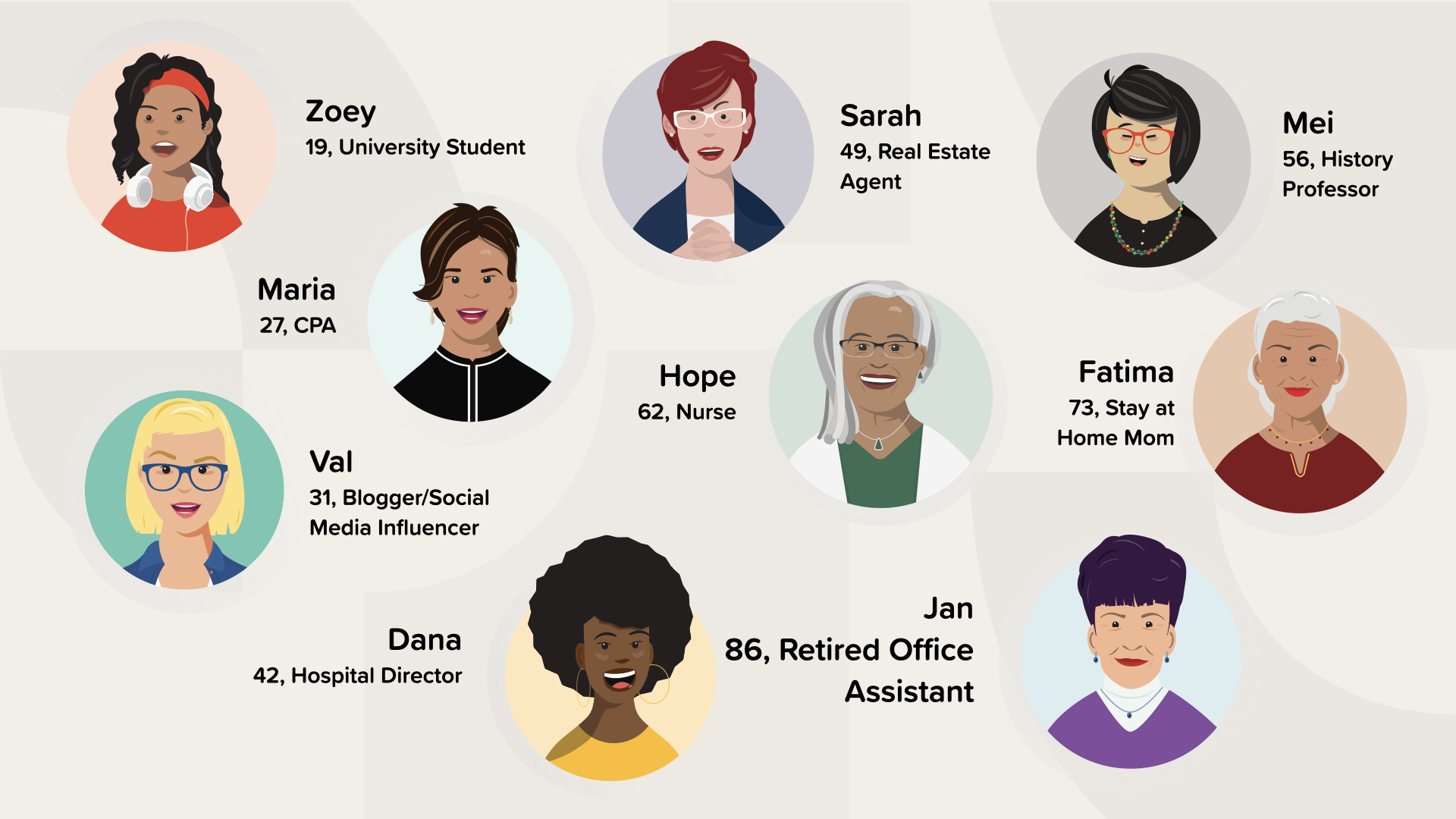

在女性书籍《女性如何理财》中,我们将 7 个理财里程碑应用于 9 个不同的人物身上:在这本书中,我们将 7 个理财里程碑应用到 9 个不同的人物身上,这些人物遇到了许多女性在生活中都会遇到的情况。我们希望通过快速、有趣、易读的方式,为女性在现实生活中遇到的财务挑战提供真实的解决方案。

那么,读完这本书后,下一步该怎么做?

- 谈论金钱

- 了解自己的财务状况

- 消除不必要的开支

- 设定你的财务目标

- 制定实现目标的计划

- 储蓄和投资更多的钱,哪怕是每天一点点。

然后,我们建议您采取另外两个步骤:

与财务专业人士合作。

其次,考虑与他人分享您的知识,尤其是您生活中的女性,就像我今天和您做的一样。

通过掌控自己的金钱,你有能力为自己创造想要的生活方式。我正在通过了解金钱的运作方式以及作为一名帮助其他妇女和家庭的金融专业人士,为我自己和我的家人创造我想要的生活方式。

(发言人应举例说明作为一名金融专业人士如何改变了她的生活。不要谈论具体的金钱数额,但要谈论生活中拥有更多金钱的好处,如新车或新房,或偿还债务,或支付子女的大学教育费用。)

你希望自己过什么样的生活方式?你现在是否正在采取措施创造这种生活方式?