欢迎来到财富浪潮--金钱里程碑公司。我是 _______________,今天我们将讨论财富危机,以及您如何掌控自己的财务未来--并帮助世界各地的人们也这样做。这场危机影响着全美各个社区的家庭--他们过度消费,他们没有储蓄,他们遭受着市场的巨大损失和税收的影响,他们在高额债务的重压下举步维艰,他们无法退休,或者他们退休后的钱也快花光了,无论他们一生赚了多少钱,他们都要破产了。在接下来的几分钟里,我将与大家分享两件事:1.我们如何通过世界一流的教育和强大的策略帮助客户应对当今的金融威胁;2.我们如何打造令人兴奋的职业生涯,以及 WealthWave 对您来说可能是什么样的。

[[[在此简要讲述您的故事--您为何与 WealthWave 合作,现在了解资金如何运作意味着什么,以及在我们的组织中成为领导者意味着什么,从而建立您的业务、领导您的团队并为客户提供服务。]]] ......也许你热爱你的工作,并且正在赚大钱,但是让我来问你--你是在你职业生涯的余下时间里都锁定在这份工作上,还是保持开放的选择?如果你喜欢保持选择的开放性,我想你可能会喜欢你即将看到的内容。它的核心是让人们拥有更多的控制权--控制自己的收入、时间、职业以及未来。在你目前的工作中,你对自己的时间和收入有多少控制权?你是否看到了一个充满发展、所有权和自由的美好未来?如果您确实可以控制自己的职业或事业,那么您的职业或事业会是什么样子?你每周会工作几天?你会获得什么样的收入?是剩余收入还是你必须每周工作 60 个小时才能维持?请继续关注我,因为我将向你展示一条行之有效的道路,让你掌控这些现实。

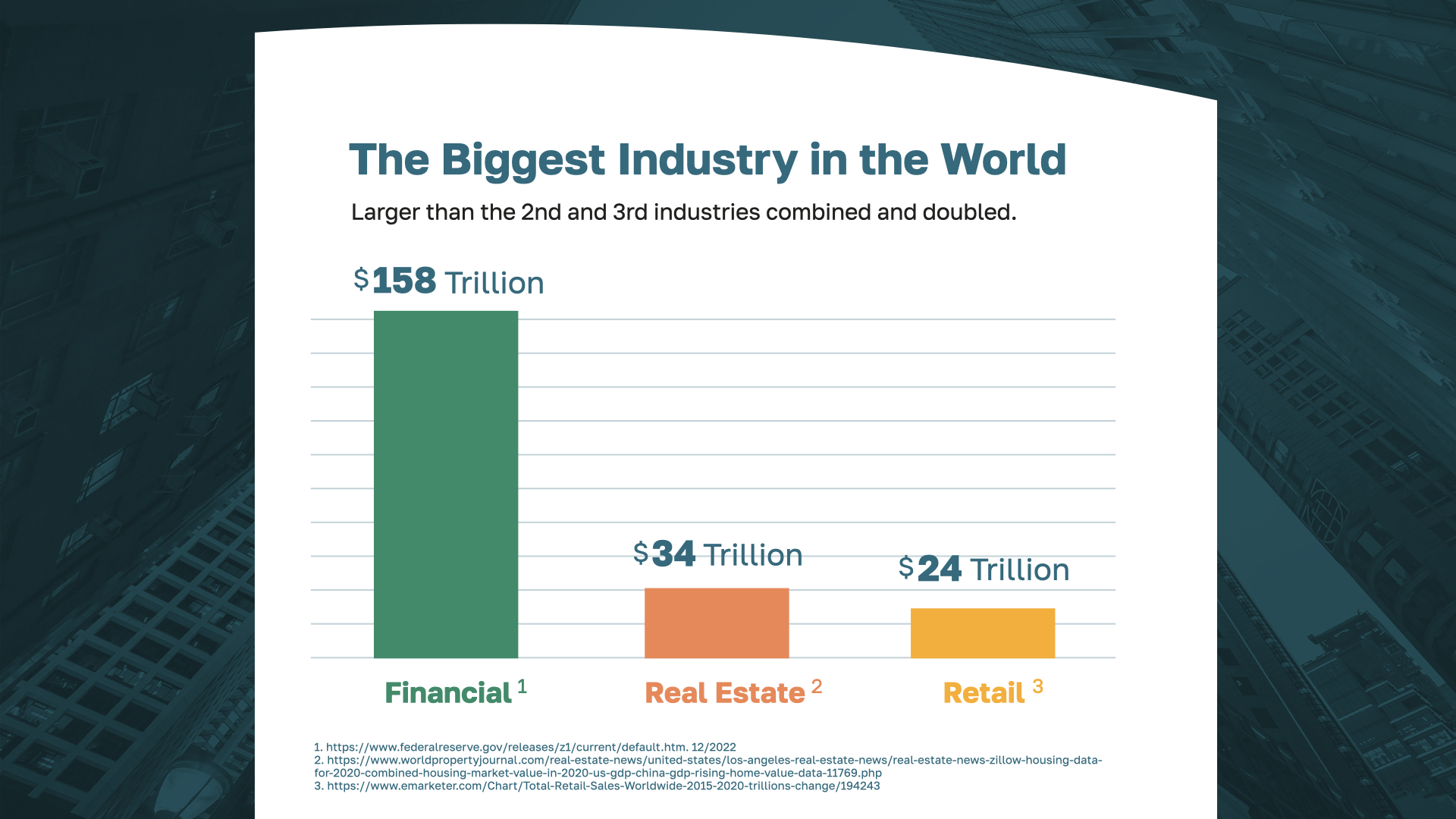

你认为世界上最大的产业是什么?很多人认为是房地产业,也有人认为是零售业。实际上,金融业的规模是房地产业和零售业总和的两倍多。没有哪个行业比金融业更大!

在这个行业中,你会发现 WealthWave--一个强大的、有远见的组织,正处于其发展势头、相关性和增长的顶峰。我们的办事处遍布全国,今年已为数十万个家庭提供了教育,每月向我们的领导人支付数百万美元。有了这样的成功,您或许可以想象成为 WealthWave 上升轨迹中的一员是多么令人兴奋--一起工作,一起庆祝,包括作为团队前往世界上一些最美丽的地方。

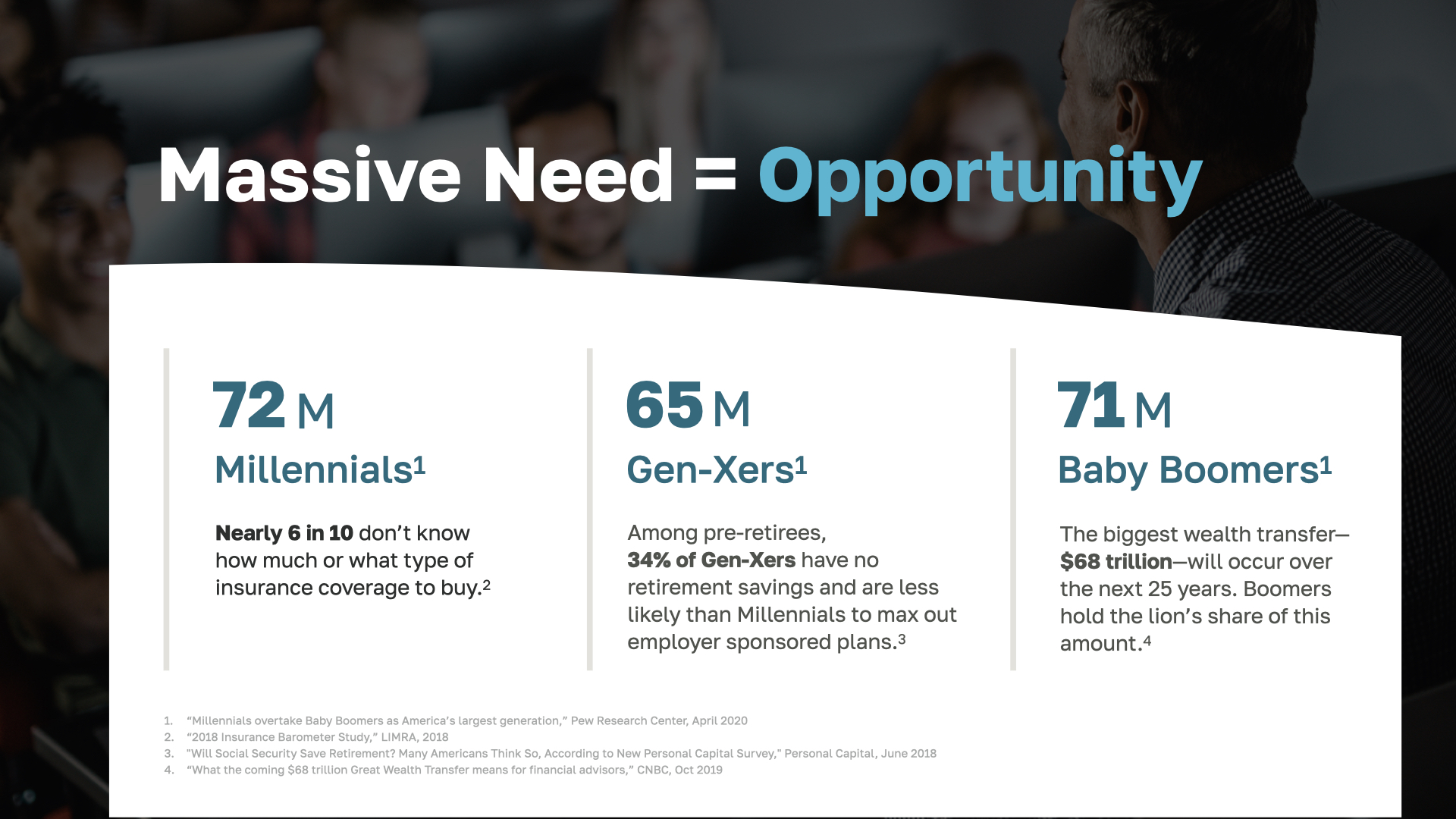

WealthWave 如此成功的主要原因之一是,目前,人们对金融教育和为家庭提供金融战略的需求非常迫切,这些战略可以帮助他们克服个人财富危机。这意味着巨大的机遇。千禧一代有了新家,家庭不断壮大,需要为他们提供财务保护。在未来 25 年内,大约有 68 万亿美元的 "X 代 "和 "婴儿潮 "一代退休资产需要转移。如果把 "婴儿潮 "一代和 "X 代 "一代加起来,就有 1.36 亿美国人现在退休或需要指导做好准备。仅就 "潮一代 "而言,每天就有 10,000 人退休--每年有将近 400 万人年满 65 岁,他们要么正在转入退休模式,要么意识到自己没有做好准备。

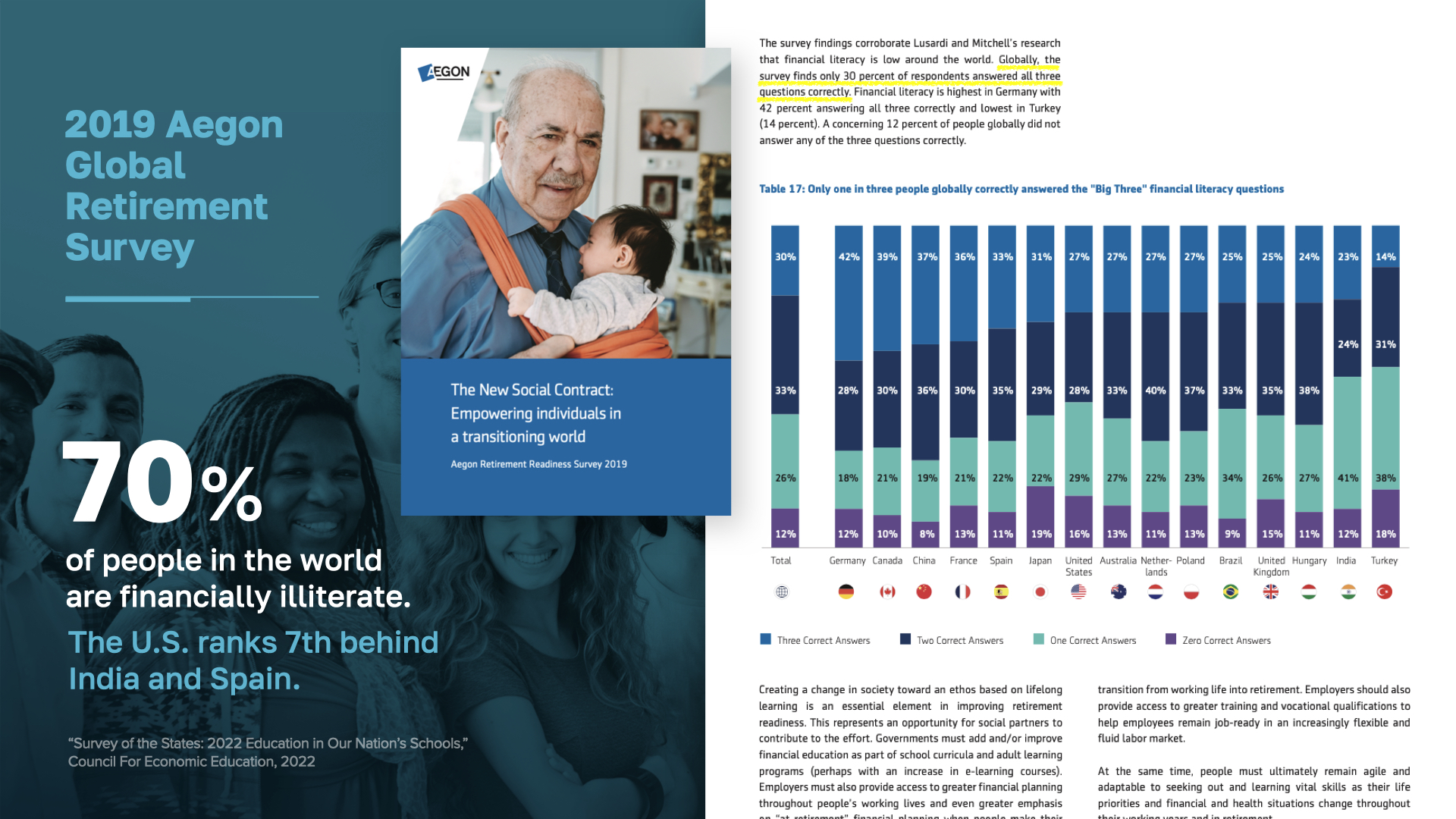

金融文盲是我们所解决的每一个问题的根源。这是一个影响全球 50 多亿人的大问题,而美国远不能幸免。我们实际上排名第七,仅次于加拿大和中国。世界上最富裕的国家怎么会出现这种情况?我们必须有所改变!我们打算一劳永逸地解决这个问题。

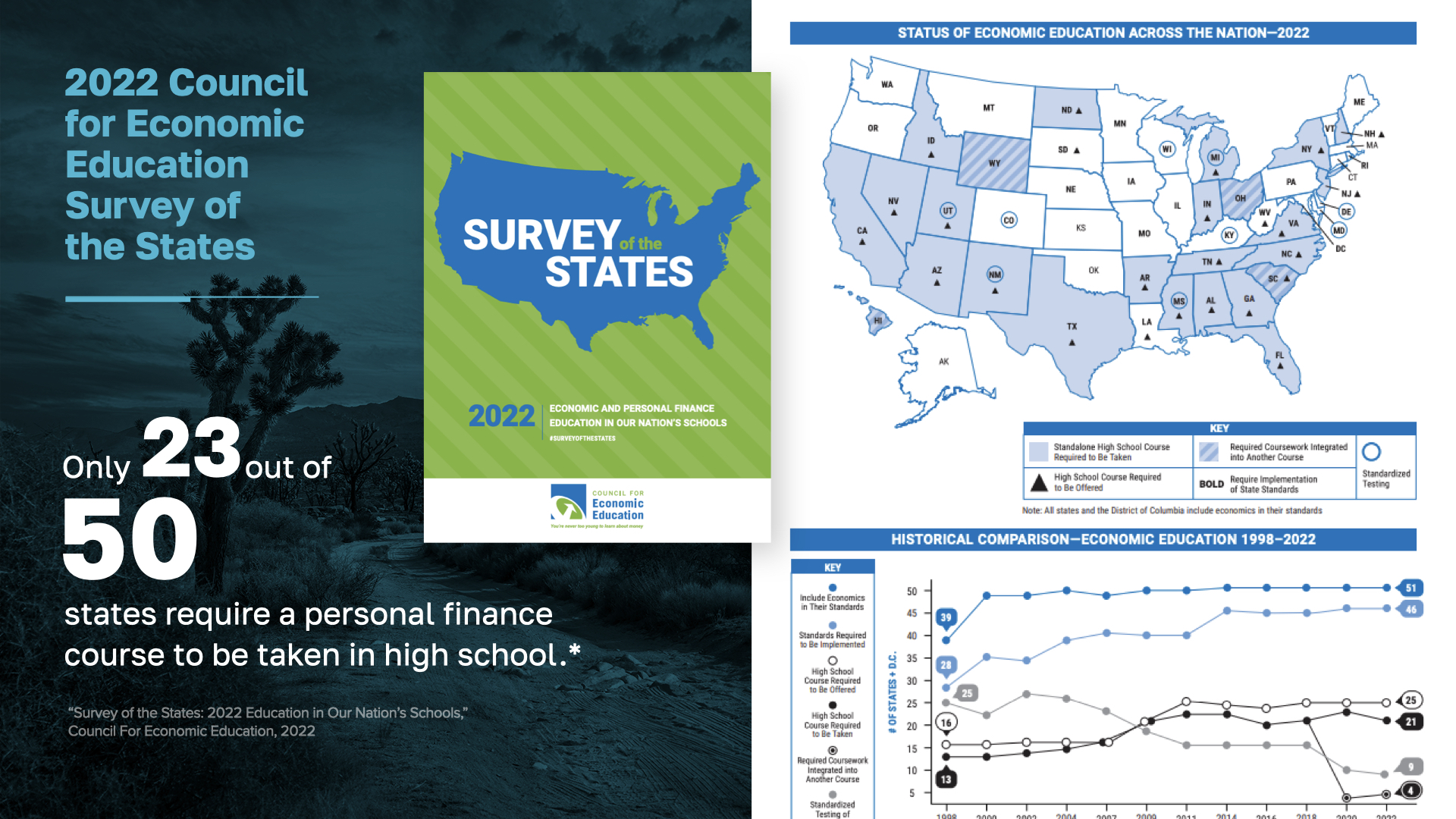

如果你知道只有 23 个州要求在高中教授个人理财知识,你会不会感到惊讶?即使是那些要求教授个人理财的州,也只是侧重于一些简单的技巧,如平衡支票簿和使用信用卡。它们并没有涉及深深影响着当今人们的重要的金钱现实--如何减少债务、避免愚蠢的消费、储蓄金钱、增长金钱、保护家庭收入、为退休做准备以及创造繁荣的遗产。正是这样的理财技能,才能真正改变人们的生活。而这些技能却没有得到传授,这真是一个悲剧。难怪我们在这方面远远落后于其他国家。

金融文盲是一场危机,因为它造成了广泛的贫困、债务、压力、离婚、财务限制--以及更短的寿命。看看这些令人难以置信的统计数据吧:44%的美国人没有足够的现金支付 400 美元的紧急支出。43%的学生贷款者没有还款。有余额的家庭平均信用卡债务为 9,333 美元,30 年内将支付 37,486 美元的利息。33%的美国成年人的退休储蓄为零。不知道金钱如何运作所造成的损失是显而易见的,这也是我们致力于教育人们打破这种循环的原因。

在 WealthWave,我们是 "金钱里程碑公司",...

我们的使命是扫除金融文盲,保护和积累财富,使人们能够建立一种可选择工作的生活方式,更好地实现 "美国梦"。

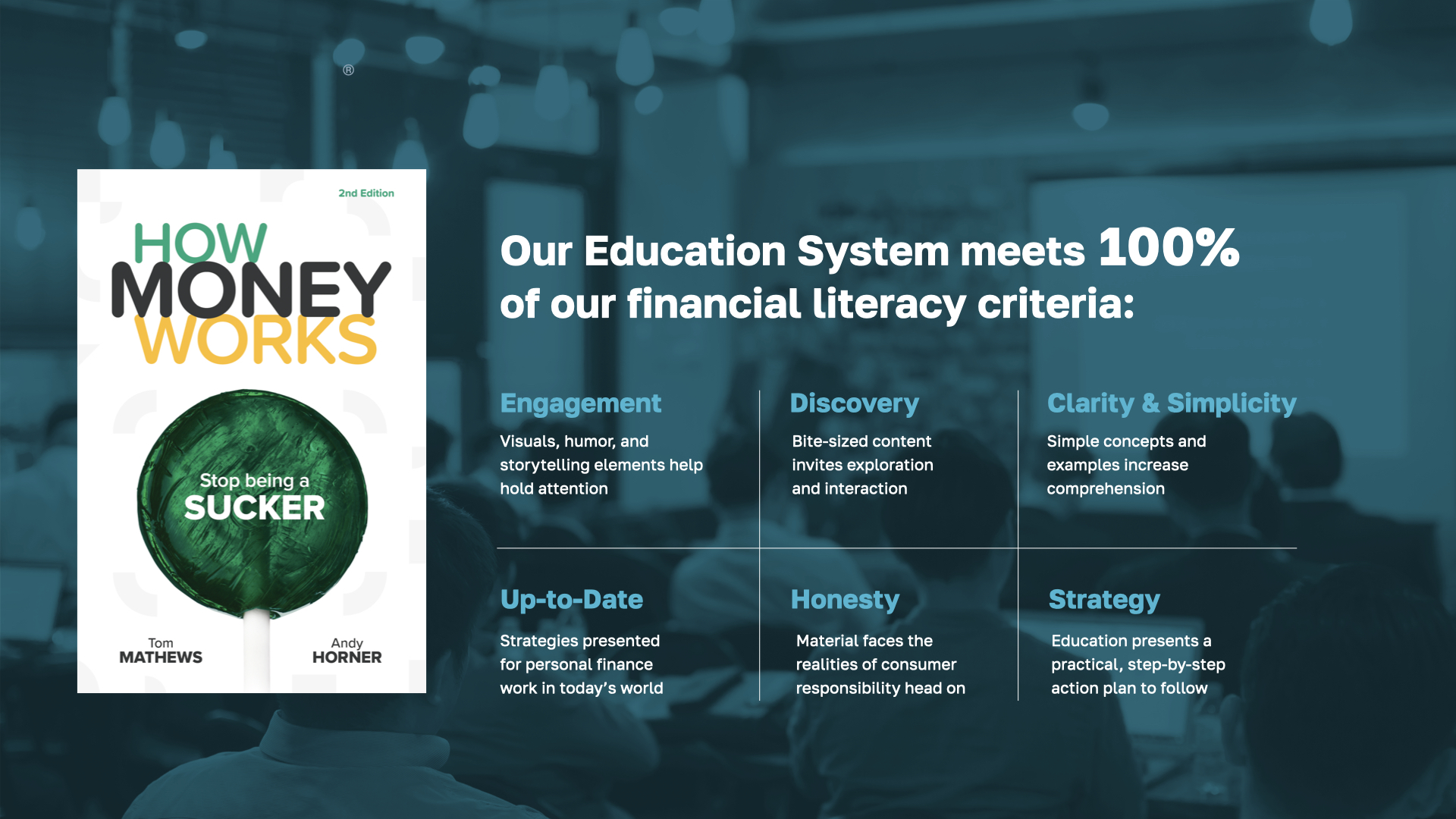

由于学校并没有教授真正的理财教育,所以我们另辟蹊径--事实上,我们到处寻找一种简单、吸引人并能改变生活的教育系统。我们一无所获......于是,我们创建了自己的教育体系!这要从我们的书说起--《金钱是如何运作的?这本书曾在美国广播公司(ABC)、全国广播公司(NBC)、哥伦比亚广播公司(CBS)、福克斯公司(Fox)、美国全国广播公司(CNBC)等多家大型电视节目中亮相。这本书内容简单,图文并茂,易于阅读。它不是写给经济学家和学者的。它是写给我们普通人看的--那些需要一本简单明了的指南来掌控个人财务的人。如果你花一个小时来阅读这本书,你可能会比大多数美国人更了解金钱是如何运作的,而且你再也不会用同样的方式来看待金钱了。

如果您想成为真正的理财高手,我们还提供免费的金融知识课程。该课程将帮助您学习如何让金钱为您服务,而不是去犯无数的常见错误。我们可以根据您的时间安排课程。如果您感兴趣,请告诉我!

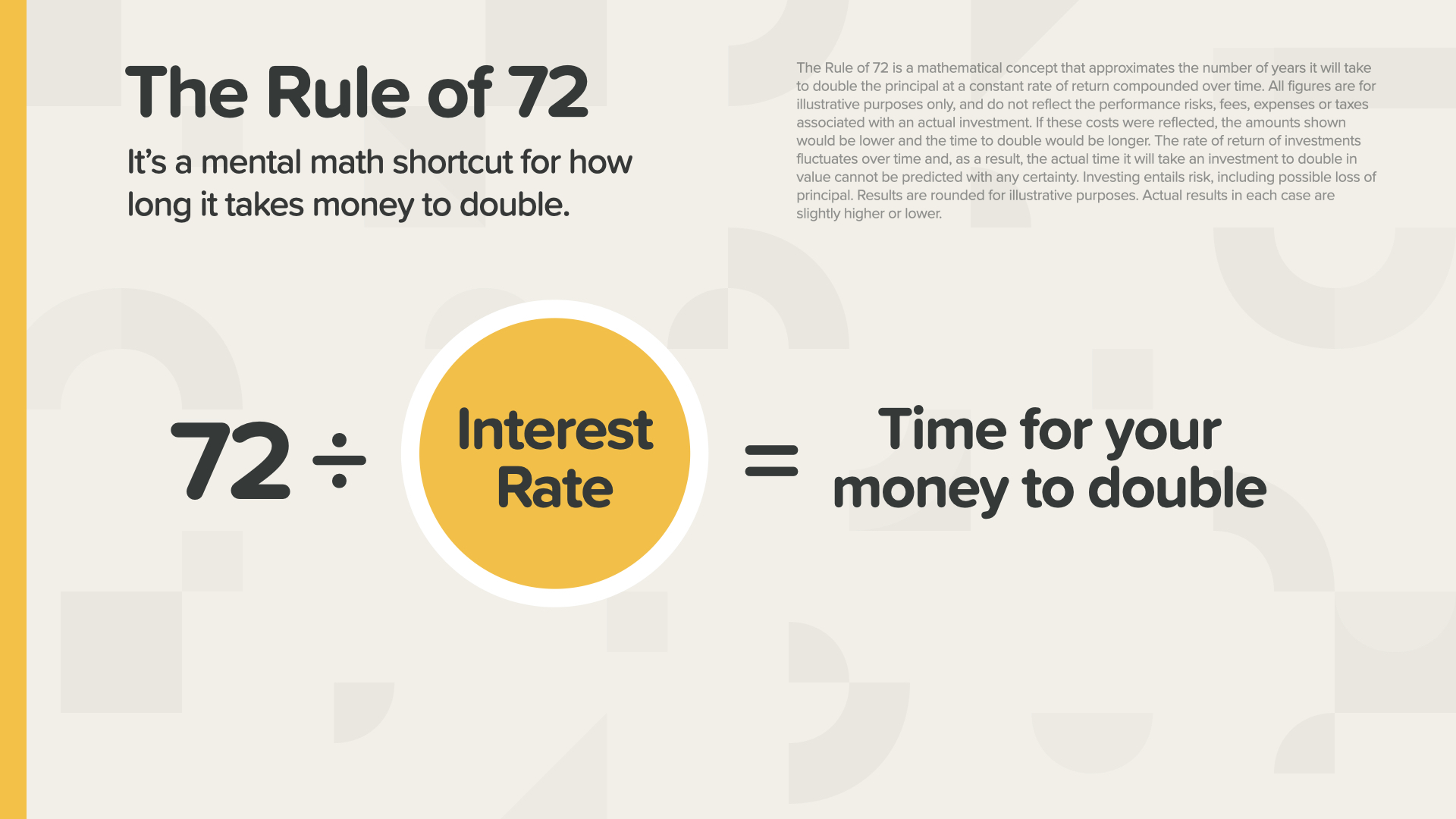

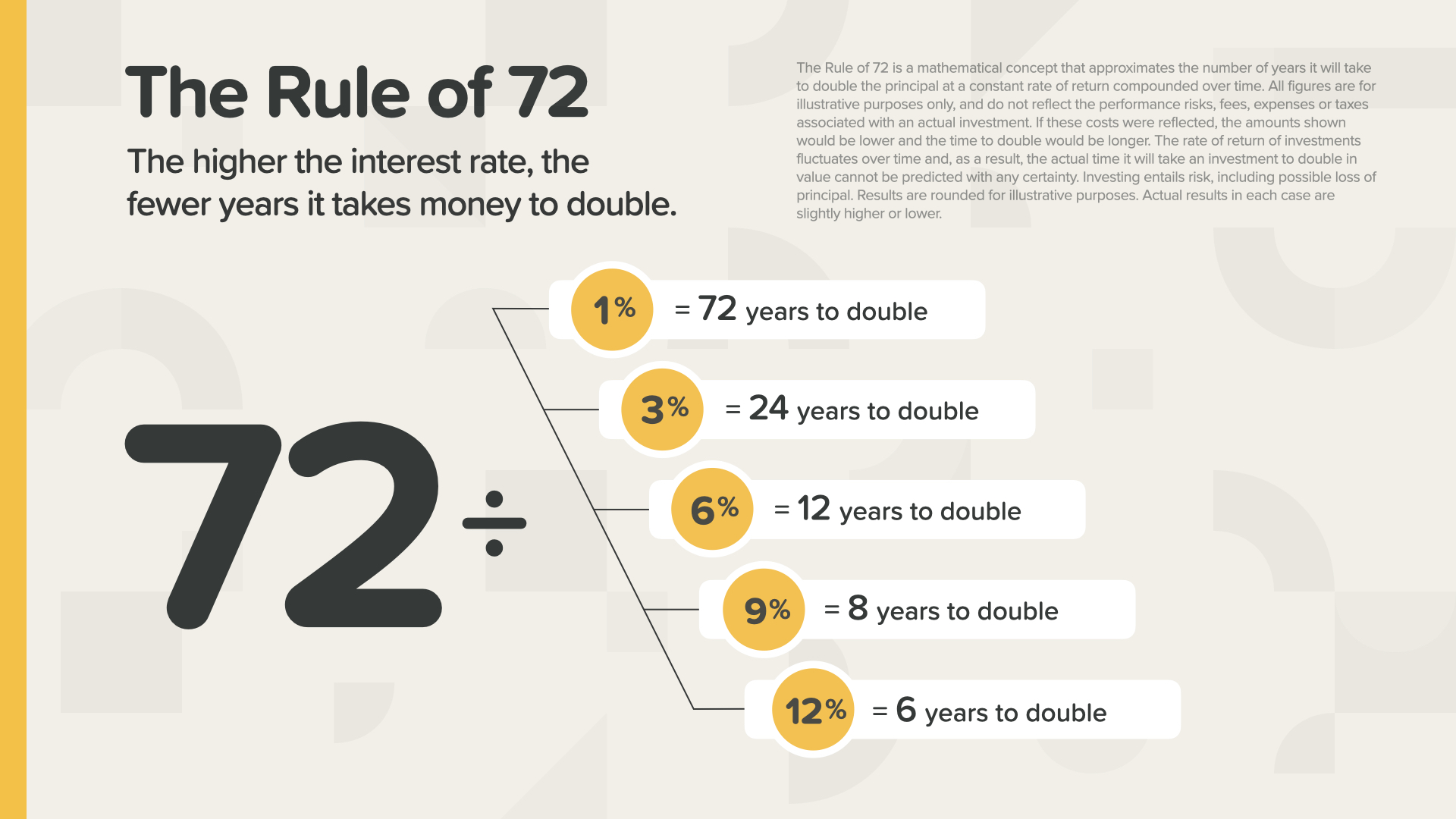

书中我最喜欢的概念是 "72法则"。这也许是最基础、最强大的金钱概念。它也非常简单。它是一种心算捷径,可以告诉你你的钱需要多长时间才能翻倍。您只需将利率除以 72。就是这么简单。

例如......如果账户里的钱的收益率为 1%,那么你的钱需要多长时间才能翻一番?没错,时间太长了!但看看 9% 或 12% 会发生什么。

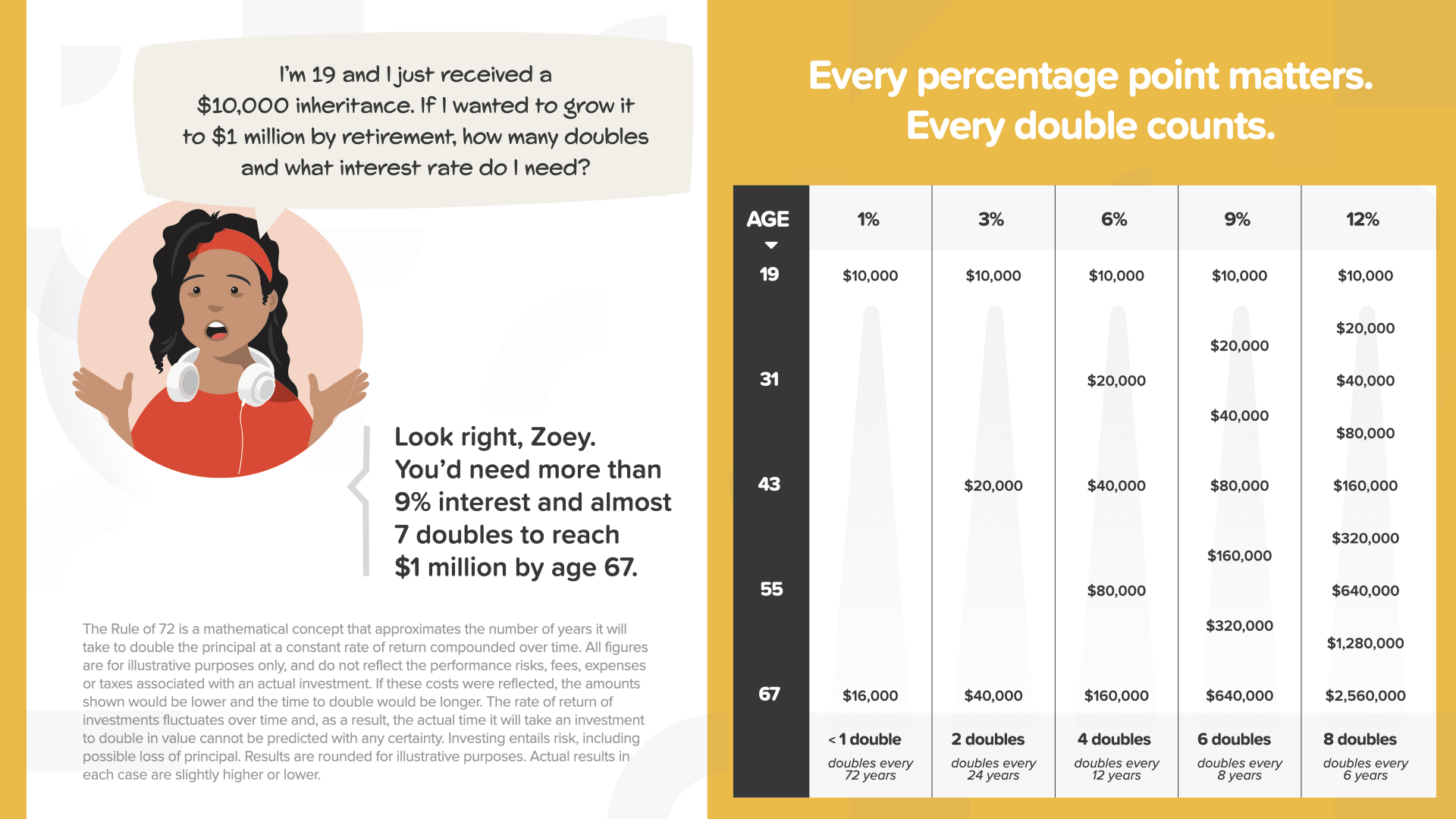

下面是以书中的佐伊为例进行的假设。它展示了 72法则如何实际应用。她 19 岁,刚收到 1 万美元的遗产。如果她希望这笔钱在 67-48 年后的退休年龄增长到 100 万美元--她需要多少利息?请看右图--1% 的利率只能给她不到 1 倍的收益,让她只得到 16,000 美元。3% 给她 2 倍,还是不够。6% 给她 4 倍,也不够。即使是 9%,让她的钱翻 6 倍,也只能达到 64 万美元,离她的目标还差 36 万美元。她需要 9% 以上的利率才能在退休前达到 100 万美元。直观地看到这一点,你认为佐伊会故意把她的 1 万美元存入一个收益率为 1%、2% 甚至 3% 的账户吗?不可能!她会去寻找她能得到的最大利率,因为她知道她的决定会让她付出怎样的代价。这就是 72法则的力量,也是理解金融概念的重要性所在。72 定律是我们教育的基石,教人们了解货币的时间价值也是如此......

等待开始储蓄可能会让您损失一笔财富,或者至少需要您储蓄一笔财富。在这张图表中,您可以看到每月需要储蓄多少钱才能在退休时拥有 100 万美元(假设回报率为 9%)。20 岁时,每月只需储蓄 113 美元。40 岁时,则跃升至 731 美元。而到了 60 岁--即底部的红色长条--您必须每月储蓄 8589 美元。这张图揭示了我们教人们金钱的时间价值是多么重要--每一天都很重要!

有了这些书籍作为我们教育系统的基础,我们就可以向人们展示如何激活这些概念,并将其作为强大的战略加以运用,让他们的钱为他们的未来服务。

在我们的教育系统中,最宝贵的工具之一就是 7 个理财里程碑。我们将这一行之有效的方法作为路线图,为客户提供一条循序渐进的道路,让他们清楚地知道自己要去哪里以及如何到达目的地。然后,我们每年都会回顾他们在里程碑方面的进展,以确保他们能够按部就班地实现目标,并达到所有 7 个检查点。

我们讨论过人们的储蓄率有多低,但统计数据是否与此相符?是的!--每一代人都是如此。千禧一代平均只有 23,000 美元的退休储蓄。X 代人的退休储蓄为 66,000 美元,而且所剩时间更少,他们的情况也好不了多少。即使是即将步入退休年龄的 "婴儿潮 "一代,也只储蓄了 15.2 万美元。你能靠这些钱过多少年退休生活?想象一下:你的理财专家在审查了你的财务状况后说:"我有个好消息要告诉你,史密斯先生和史密斯太太,只要你们在 3 年内去世,你们就能存下很多钱"。你能想象吗?

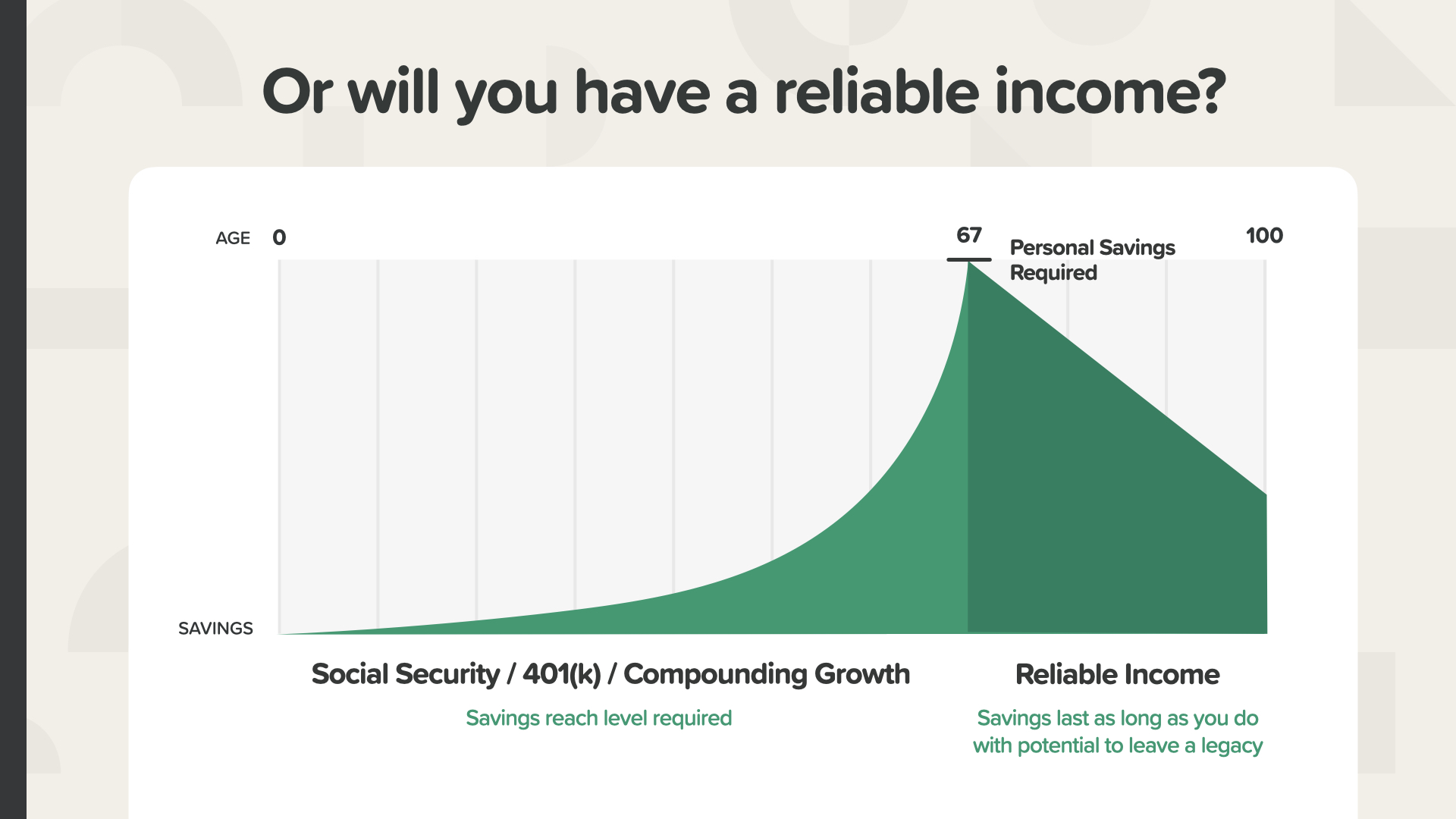

顺便问一下,你退休时想减薪多少?专家说,我们需要最高收入的 80% 左右才能过上舒适的生活。假设一个人的年收入上限是 10 万美元,那么他们退休后每年的生活费大约需要 8 万美元。他们如何才能达到这个数额呢?比方说,社会保险会给你 4 万美元。平均 60-69 岁的人在他们的 401(k)账户上有 20 多万美元*。如果从中获得 5%的收入,就能获得 1 万美元的收入,这样每年就能获得 5 万美元,还不到你所需的三分之二。您每年从哪里获得另外的 30,000 美元--当您的 401(k) 用完时又该怎么办?无论您的情况如何,这些都是我们 WealthWave 可以帮助您解决的重大问题。您可以这样想:如果您的退休生活是一架飞机,那就像只用一只翅膀起飞一样。更糟糕的是,你能想象飞机在三万英尺的高空飞行途中,向窗外望去,看到机翼折断吗?在退休期间用光钱也会造成一种崩溃和燃烧式的痛苦--数百万美国人正面临着这一残酷的现实。- 按年龄分列的 401(k)平均余额》,NerdWallet,2020 年 9 月。

依靠社会保障和 401(k)--就像现在很多人所做的那样--他们所拥有的退休收入(即个人实际储蓄)与他们所需要的收入(即个人所需储蓄)之间可能存在巨大差距。他们所处的财务状况与他们所期望的生活方式、舒适和自由之间确实存在差距。

在 WealthWave,我们利用 72法则和节税策略帮助人们缩小这一差距,从而提供可靠的收入。现在让我向大家展示两个例子。

有三种方式可以对你的钱征税。现在征税,如 CD。事后纳税,如 401(k) 或普通 IRA。或者,您可以对资金进行定位,这样收益和收入就不会被征税。您更喜欢哪种方式?这样想吧。想象一下你是一个农民。你是想对几袋种子征税,还是想对这些种子的全部收成征税?还记得佐伊吗?按照 9% 的税率,她的 1 万美元遗产可以增长到 64 万美元。然后,假设她退休后每年使用 64 万美元中的 5%作为收入。每年就是 32,000 美元。如果她退休后生活 31 年,收入可能会增加到 100 万美元。那么,你是愿意为最初的 1 万美元存款缴税,还是愿意为 160 万美元的潜在增长和收入缴税呢?这是个简单的决定,对吗?说到如何纳税,我们必须未雨绸缪,然后制定一个 "永远免税 "策略。您的投资组合中有这样的策略吗?

好了,现在我要花一点时间和大家分享我们最常用的两种策略,以帮助客户为退休计划插上另一只翅膀,并确保这只翅膀在他们的有生之年都不会熄灭。第一种策略具有一系列非常具体和有利的特点,属于 "永不缴税 "类别。我们称之为 "免税收入策略",简称 "TenNIS"。有了这个策略,你的钱就有可能在市场上涨时增长,但在市场下跌时受到保护。这就对了。换句话说,您参与收益的同时没有任何下跌风险。您的资金免税增长,可以提取并用作免税收入。在某些州,它还提供债权人保护。这也是一种为家人留下免税遗产的方式。许多人在了解了我们的 TenNIS 战略后,都将其视为自己财务路线图的基石。

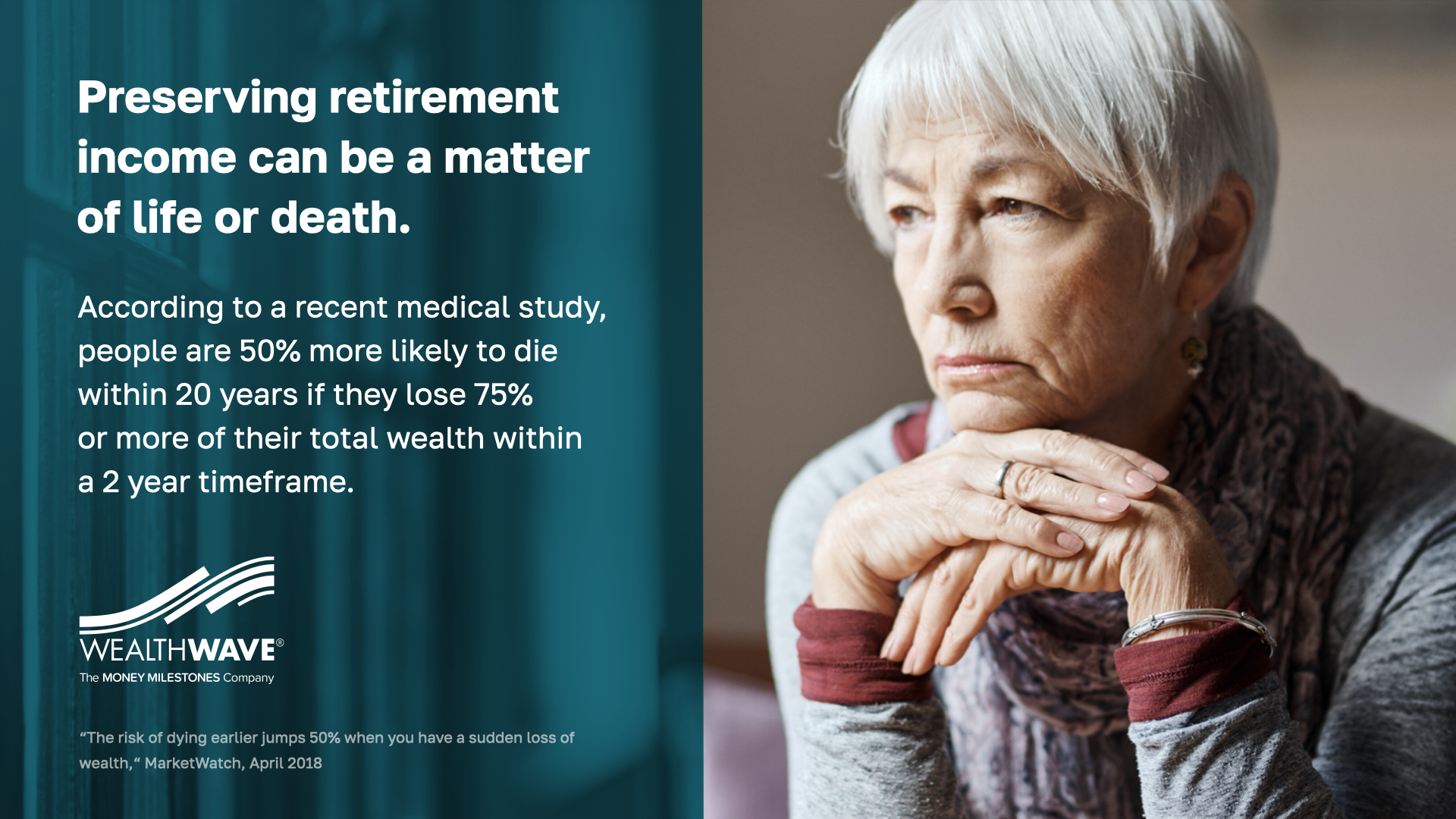

我们的第二项战略为您提供可靠的收入流,让您的退休生活如虎添翼。根据统计,我们知道这一点非常重要。最近的一项医学研究表明,50 岁及以上的人如果在投资组合上遭受重大损失,那么他们在未来 20 年内死亡的几率要比没有遭受重大损失的人高出 50%!令人难以置信。你认为这是为什么呢?压力。抑郁抑郁。还有可能是没有足够的钱来获得适当的医疗护理或高质量的营养。对我来说,这是一个悲剧性的流行病,不是病毒性的,而是经济性的。如果你曾经因为金钱而感到压力,你就会明白。

好消息是,仍有许多人储蓄了不少钱。在 60 岁及以上的人群中,42% 的人已经为退休储蓄了 25 万美元或更多。我们需要帮助各种收入水平的人,但这正是我们 RISe 战略的目标市场。

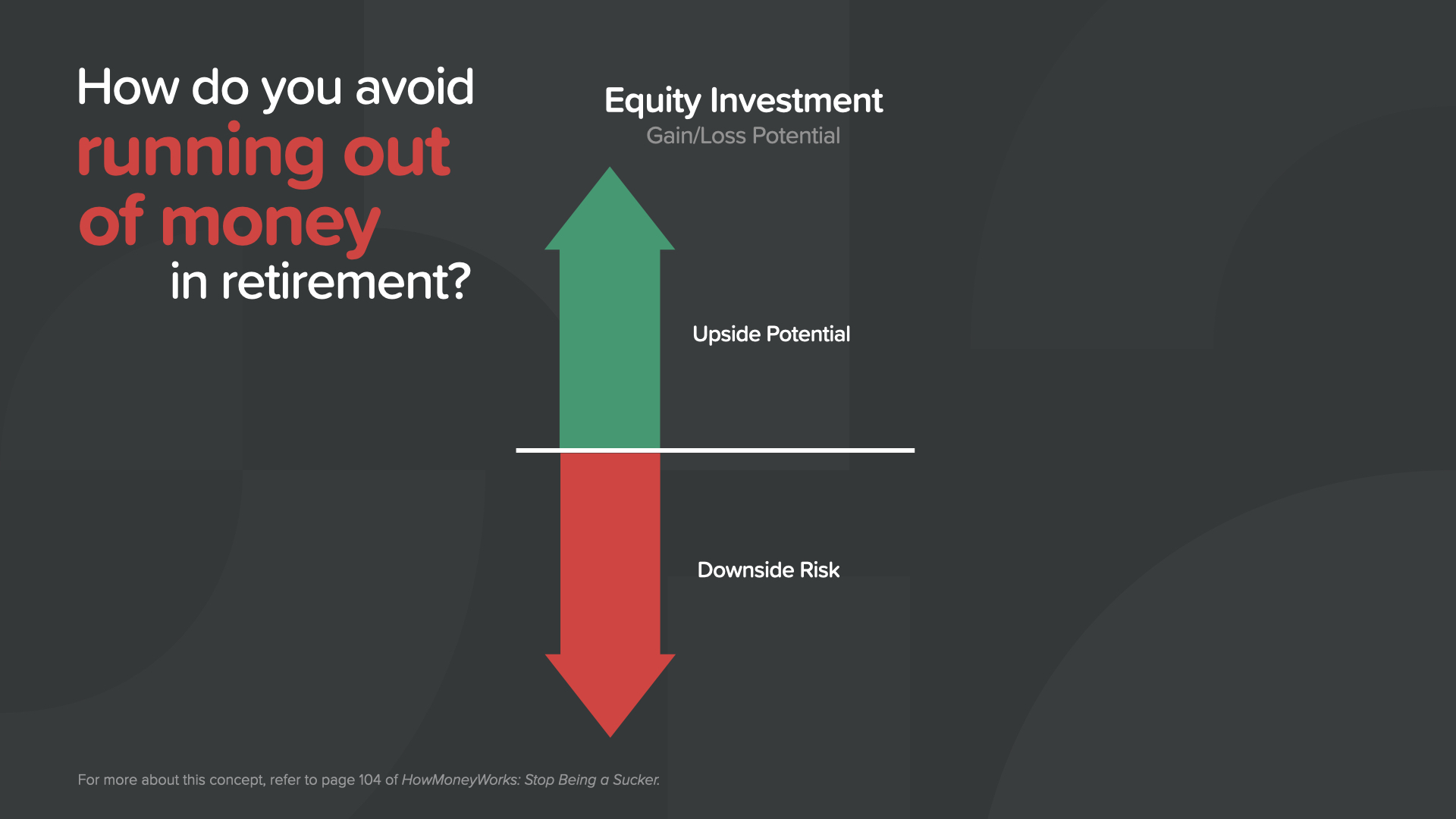

那么,在退休期间如何避免资金耗尽和压力过大呢?您可能已经在 401(k) 或 IRA 中存了钱,投资于股票共同基金。入市有什么好处?你可以赚很多钱,对吗?

坏消息是,你也可能损失惨重。事实上,你可能失去一切!在晚年,我们需要的是稳定,而不是下跌风险。你觉得这是一个安全、明智、可靠的退休策略吗?

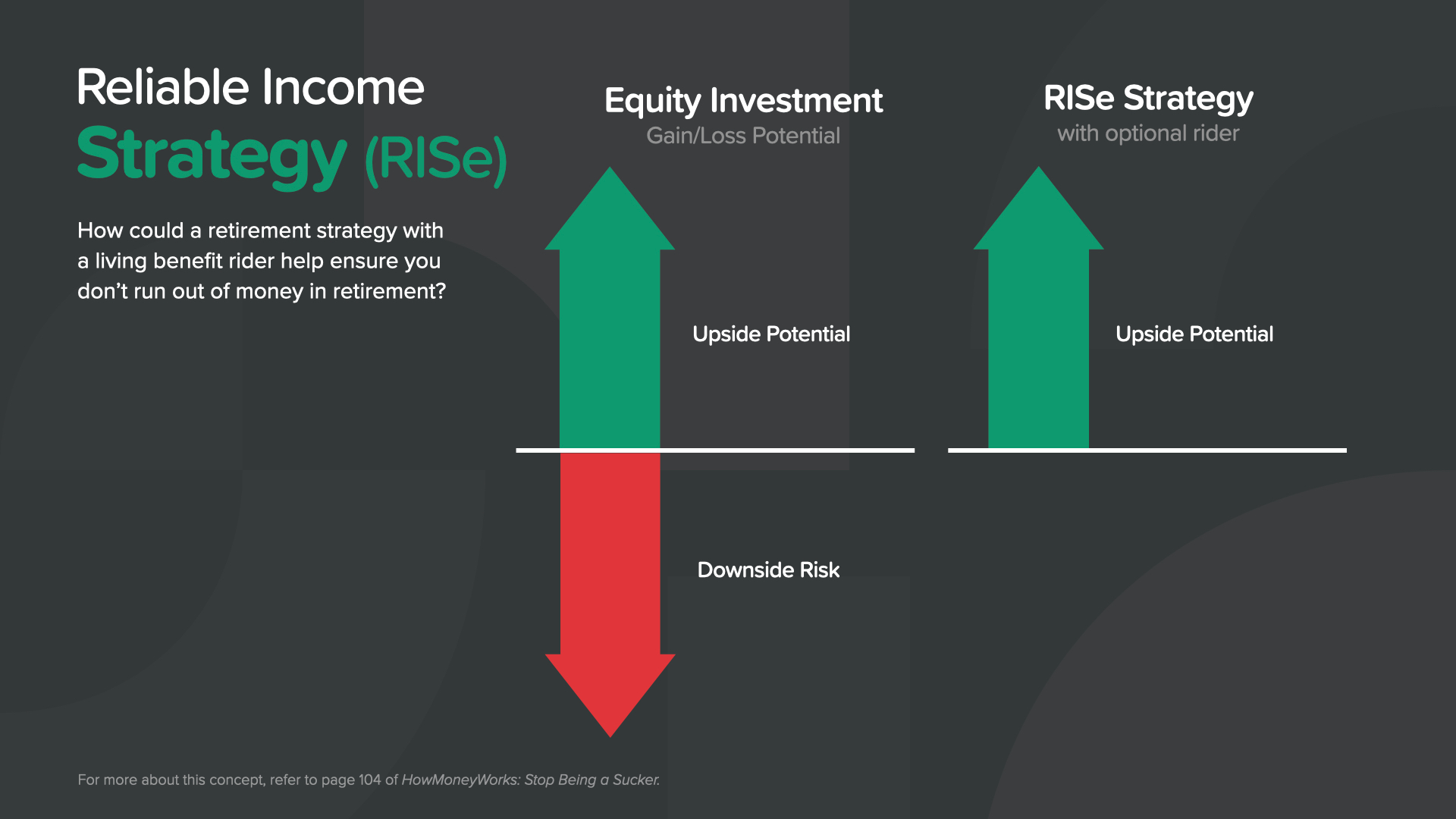

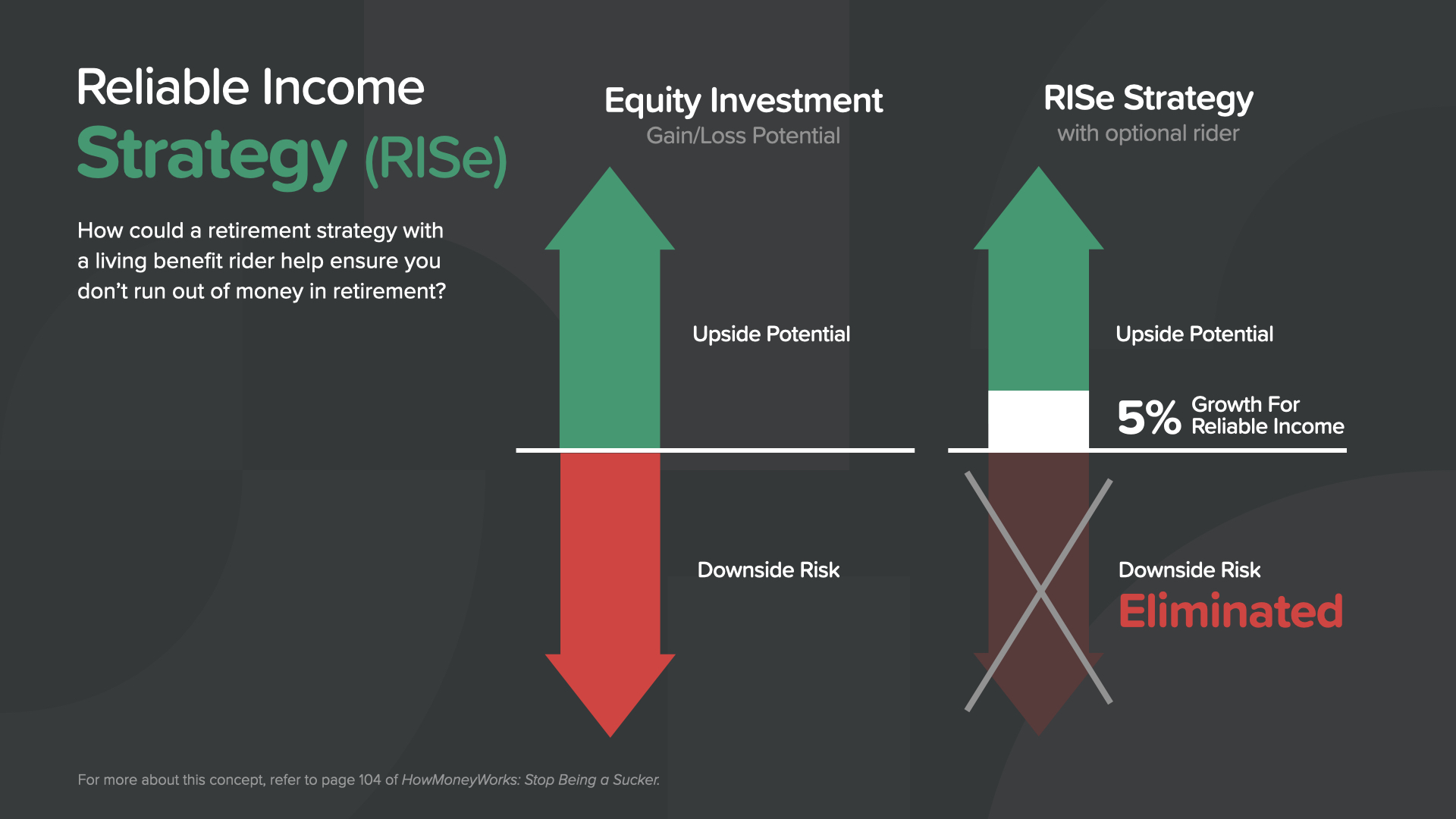

因此,这里为数百万美国人提供了一个潜在的解决方案。我们称之为 "可靠收入策略 "或 "RISe"。有了 RISe,当市场上涨时,你就有能力参与收益并增加你的账户。

但当市场下跌时,它能保证您的受保护价值在未来收入方面有 5%的增长!因此,当市场上涨时,您的账户可以增长并锁定收益,但当市场下跌时,您至少可以获得 5%的增长作为未来收入。听起来很神奇,不是吗?谁能从中受益?二三十岁的人其实并不需要这个,但对于 1.4 亿没有养老金的婴儿潮一代和 X 代人来说,RISe 策略可能会改变游戏规则--一个财务救援方案。您的投资组合中有 RISe 策略吗?如果没有,让我们谈谈,看看您能否从中受益。

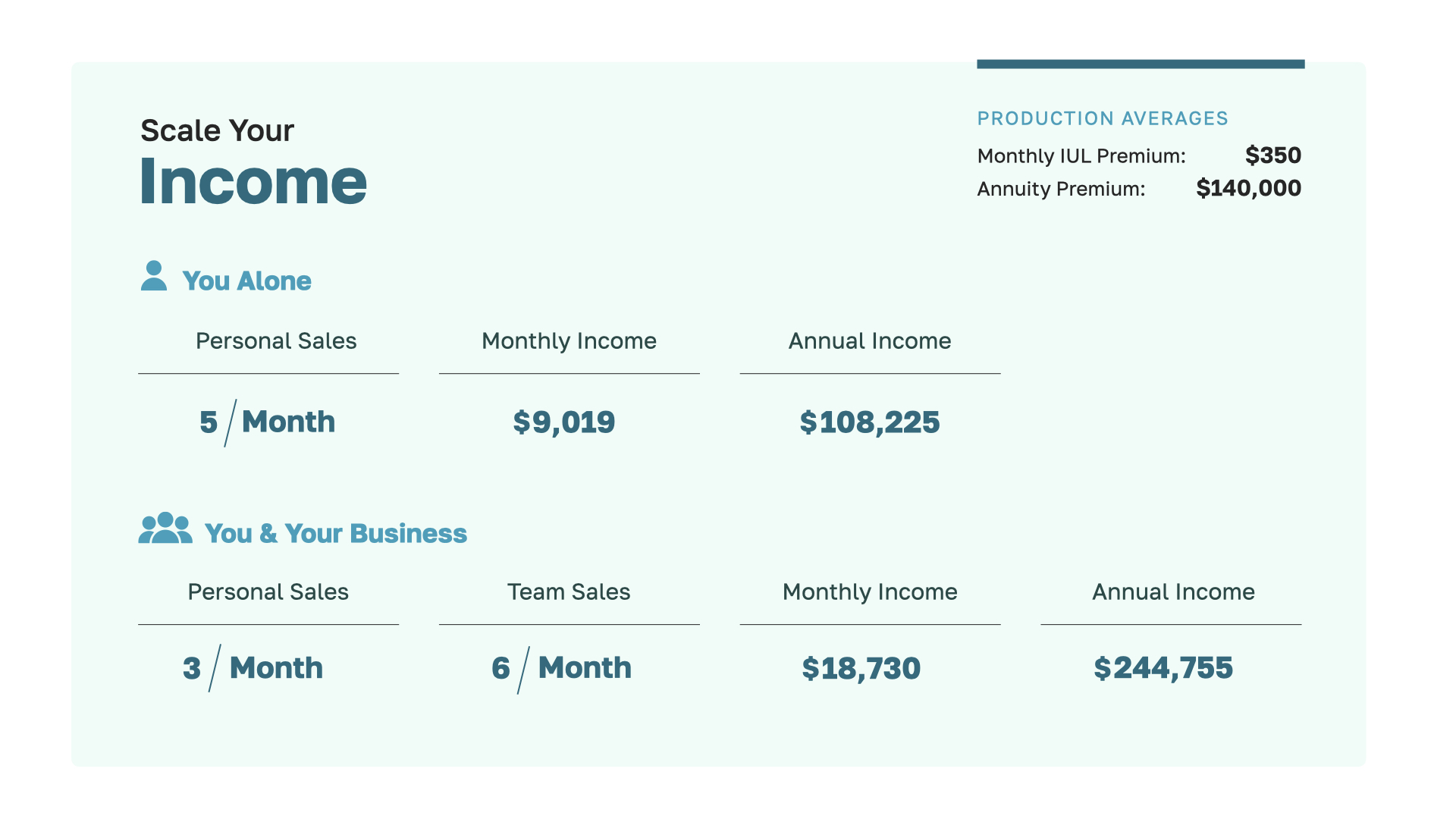

那么,让我们来谈谈我们是如何获得报酬的。这里有一个例子。作为 WealthWave 的入门级全合同领导者,您只需在我们的目标市场中用 RISe 战略帮助一名普通的婴儿潮一代,每月就能赚到约 10,000 美元。您需要帮助多少人才能赚到钱呢?大多数人都说是一个,但如果您在我们的目标市场中每月只帮助 2-3 个普通的婴儿潮一代,您的年收入潜力将达到 25 万美元左右。这可是一笔不小的收入。

当你帮助客户建立 TenNIS--一种 "免税收入策略 "时,情况又会怎样呢?如果你每月只帮助 5 个客户,你的收入将达到六位数。如果想让收入翻一番,你可以把个人帮助的家庭数量减少到 3 个,然后建立一个小团队,帮助另外 6 个客户--这样你和你的企业每月的总销售额就达到了 9 个。现在,你的收入在 25 万美元左右。这还不包括你用 RISe 战略帮助别人赚的钱。我刚才介绍的是通往年收入 50 万美元的现实途径。因为 WealthWave 是一个可扩展的业务,所以对您收入的唯一限制就是您的雄心和目标。

WealthWave 为我们的业务合作伙伴提供巨大的支持、指导、技术和培训。我们考虑到您业务的方方面面。

我们让您轻松利用我们专为非技术人员设计的行业领先的数字营销系统。它超级简单!它整合了用于演示、活动、电子邮件营销、个人网站、社交媒体和最新技术的在线工具,帮助您寻找客户、建立品牌和发展业务。

在 WealthWave,e2E 是我们的使命--帮助员工转型为企业家。我们通过帮助他们在职业生涯中加入数字业务来实现这一目标。这个宣传计划只是帮助您成功和成长的另一个工具。

想一想你目前的工作。它有足够的能力让你自由支配时间和金钱吗?作为一名企业家,你有说 "不 "的自由。在清单上的所有项目中,生活方式最为重要。当我们 80 岁的时候,我们不会在意自己为了给老板留下好印象而付出了多少努力,重要的是你与朋友一起创造的美好回忆,以及你和家人享受的生活方式。

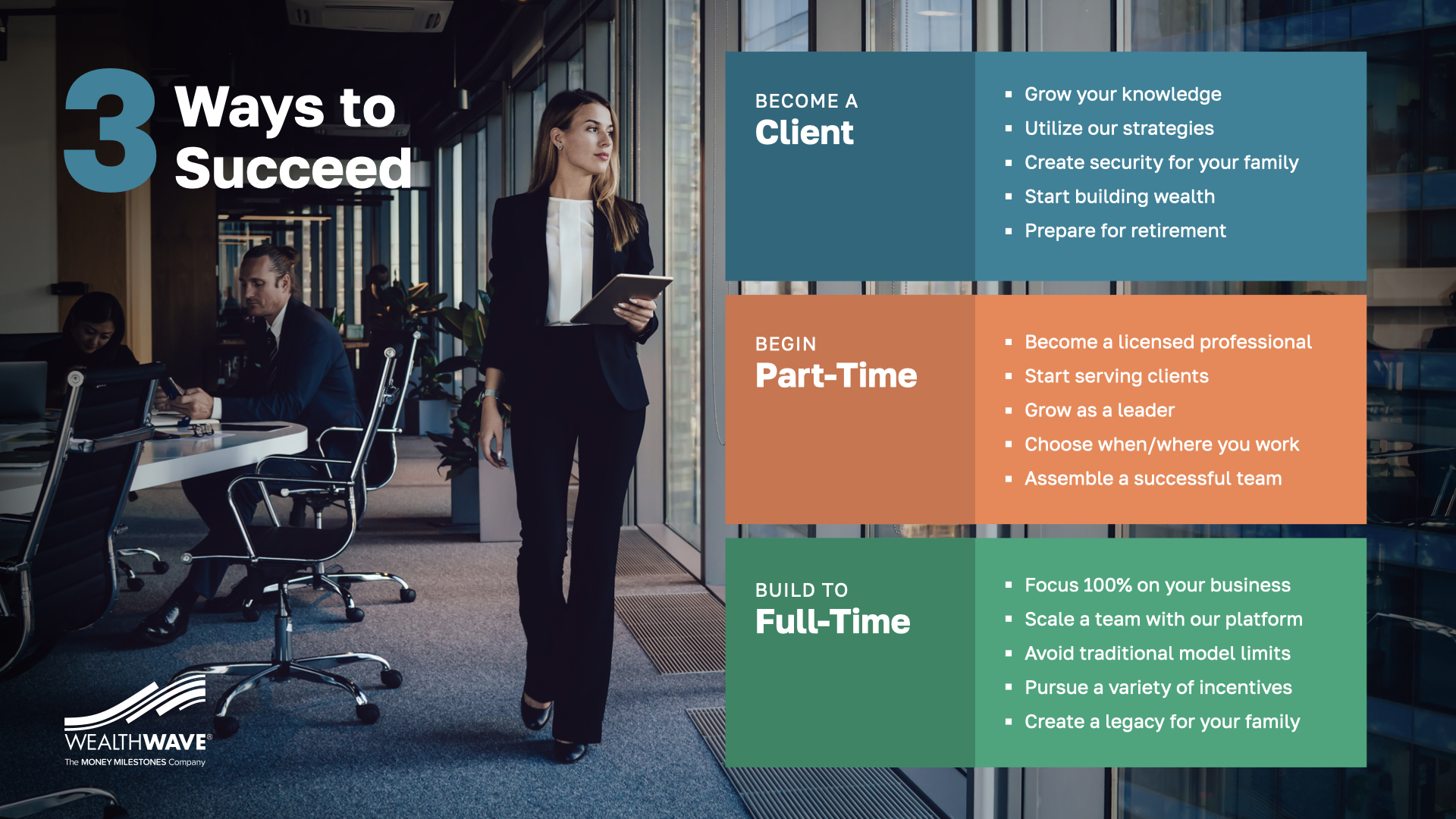

下一步该怎么做?有 3 种选择。1-您可以成为客户。许多人看到《永不征税》和《可靠收入战略》--《天网计划》和《理想计划》后,都希望自己能成为我们的客户。选择 2-开始与我们兼职合作。大多数人都是这样开始的,包括我自己。保留现有工作,兼职为我们工作。然后,当你开始在这里兼职赚取和全职工作一样多的收入时,就可以轻松做出决定了。当你跳槽到全职工作时,我们都会为你庆祝,这可能比你想象的要快!

感谢您与我们一起探索您的职业未来。最后,让我们来回答 4 个问题:1.从您刚才看到的内容中,最让您感兴趣的是什么?2.如果您来我们公司工作,您的个人动机是什么?3.您有什么问题?我鼓励您联系今天邀请您来的 WealthWave 领导,获取这些答案--他们渴望倾听并帮助您。4.最后,根据您刚才所看到的,您能想到为什么不考虑与 WealthWave 合作的充分理由吗?很好,让我们见个面,看看这个职业是否适合您。